Após oito meses dos ataques às instalações nucleares iranianas, os EUA lançaram a Operação Epic Fury, de proporções muito maiores, mirando em diversos alvos políticos e militares, levando à morte do Aiatolá Khamenei. Mesmo com a morte de seu líder, a retaliação iraniana veio, bombardeando Israel e bases americanas em países árabes como Bahrein, Catar, Arábia Saudita, Iraque, EAU e Oman. Além disso, o país utilizou de um recurso que não havia utilizado em conflitos recentes: anunciou o fechamento do Estreito de Ormuz, chegando a afundar navios na região.

Ao que tudo indica, o conflito deve se estender, com declarações de Trump prevendo uma duração de quatro a cinco semanas. O Hezbollah, aliado do Irã no Líbano, retaliou, atacando Israel. Os houthis do Iemên declararam solidariedade ao Irã, mas ainda não entraram no conflito. Trump se aproximou de lideranças curdas no Iraque, pela sua presença no Irã. A Otan abateu um míssil iraniano em espaço aéreo turco. O conflito tomou dimensões maiores do que um único ataque e a sua extensão será determinante para os impactos globais.

Deixando de lado qualquer juízo do conflito, é importante entendermos as suas consequências para a economia global, que derivam principalmente da quebra de cadeias produtivas dependentes do Oriente Médio com o fechamento de Ormuz. O Estreito não é uma mera rota comercial, sendo uma das rotas mais importantes do mundo para alguns produtos, que reagiram com forte alta desde o início do conflito. A passagem é tão vital que Trump estuda organizar escoltas para proteger a passagem de embarcações civis.

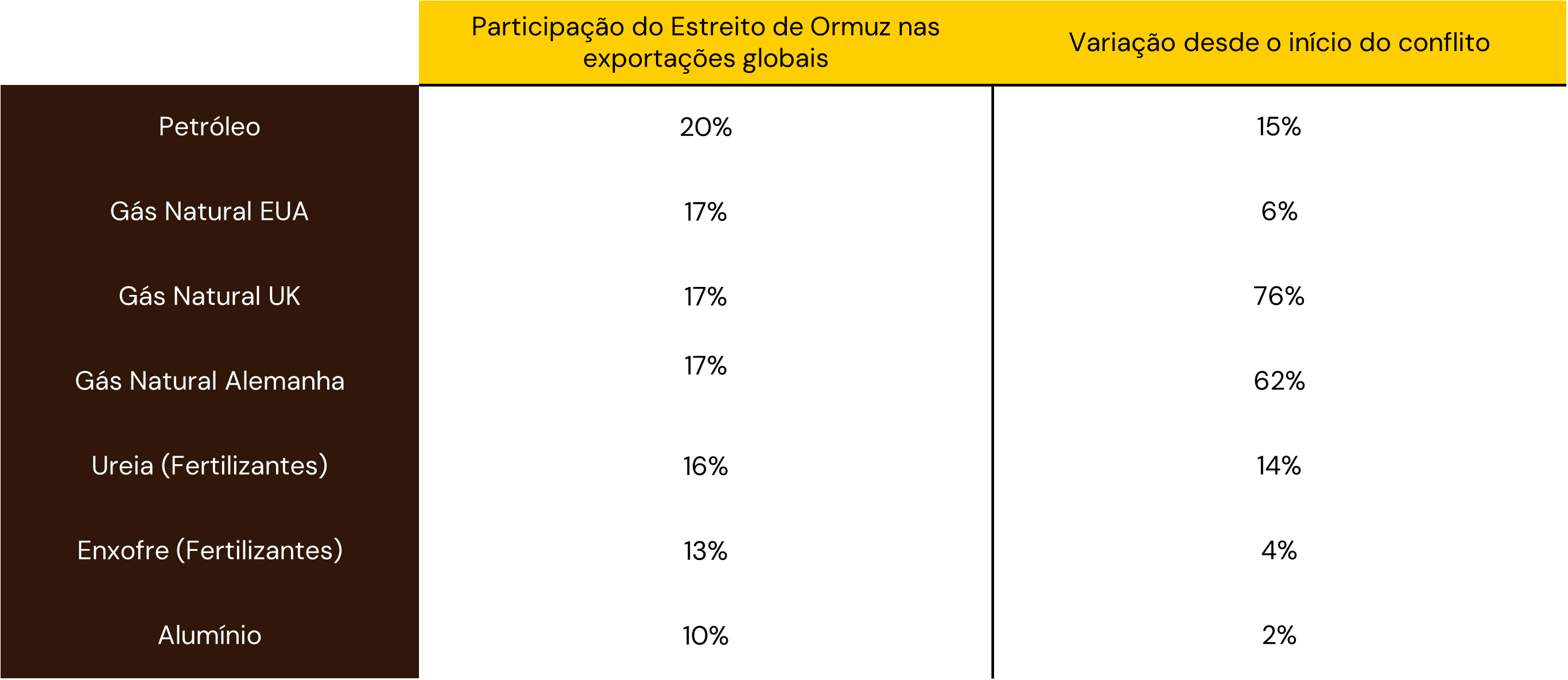

Como se sabe, o Oriente Médio é um grande produtor de petróleo, mas os impactos vão bem além: gás natural, fertilizantes, alumínio; várias cadeias produtivas podem sofrer com o conflito.

O estreito é responsável pelo trânsito de cerca de 20% do petróleo e do gás natural do mundo, tendo os países asiáticos como o principal destino (84% do total). Além dos derivados de petróleo, o local é fundamental para o trânsito de fertilizantes e suas matérias-primas, como enxofre e ureia, com cerca de 15% da oferta global atravessando o local.

Não há alternativas escaláveis para substituir Ormuz, com algumas opções para o petróleo via oleodutos sauditas para o Mar Vermelho (oleoduto Leste-Oeste), emiradenses para o golfo de Omã (oleoduto Habshan–Fujairah) e iraquianos (oleoduto Kirkuk-Ceyhan) para a Turquia. O iraquiano foi fechado desde o início da guerra e só atende os campos ao norte do país. Os outros dois, somados, têm a capacidade teórica para que cerca de metade do óleo cru que passa por Ormuz fosse desviado, mas na prática, o desafio é que muitos desses países não possuem oleodutos entre si, como o Iraque e o Kuwait, que estão isolados no contexto atual. Para as outras commodities, em especial o gás natural, não há alternativa.

A consequência a curto prazo nos mercados foi um amplo movimento de aversão a risco. O preço dos fretes disparou, diversos navios estão estacionados no Golfo Pérsico e no Golfo de Omã. A tendência até então nos mercados, de um fluxo de capital dos EUA para outros países, se transformou em um movimento de busca por proteção, levando a quedas mais intensas em mercados de maior risco.

Vale lembrar que as consequências tendem a ser bastante assimétricas globalmente, com algumas economias muito mais sensíveis a reduções na oferta de energia, como a europeia, cujos estoques de gás natural estão em apenas 30%. A consequência: os preços de gás natural em alguns países europeus saltaram mais de 70% na semana.

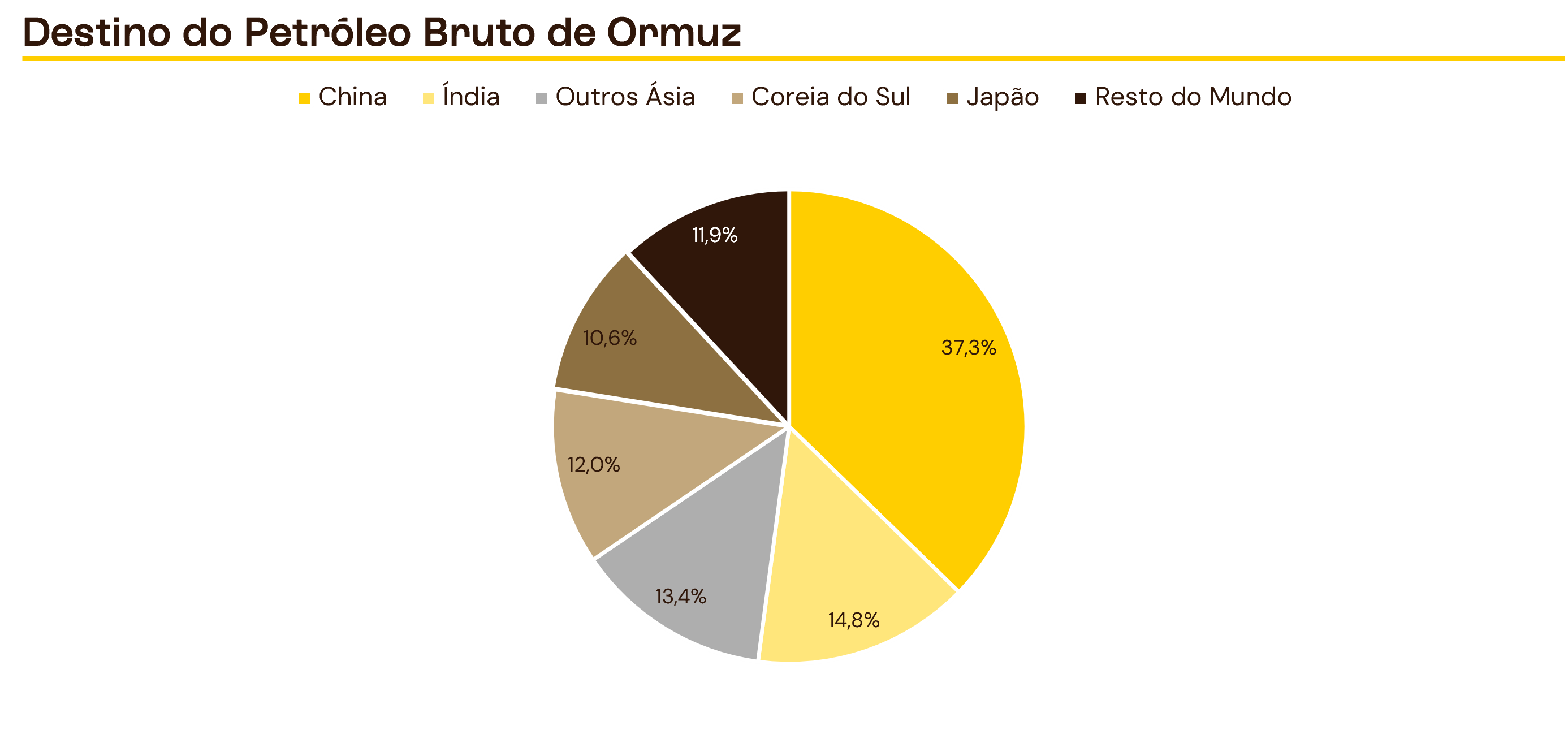

Além disso, com o destino do petróleo de Ormuz sendo quase que na totalidade para países asiáticos, em especial a China, Índia, Coreia do Sul e Japão, esses países sofreram um choque muito mais rápido de oferta, tendo poucas opções viáveis. A dependência é especialmente crítica para Japão e Coreia do Sul, cujas importações do Oriente Médio correspondem por 95% e 70% do seu respectivo total importado. O prêmio pago por chineses no petróleo bruto leve brasileiro subiu forte, atingindo US$ 13 a US$ 14 por barril acima do ICE Brent, de cerca de US$ 2 antes da crise.

A médio prazo, o temor é de que o prolongamento do conflito leve a uma interrupção de cadeias produtivas, promovendo um choque de oferta negativo, com impactos inflacionários globais, indo desde o setor de energia até a agricultura. Nesse cenário, em que curvas de juros se elevam com o risco de inflação mais elevada e menos cortes de juros, o investidor deve manter a cautela. Ativos descorrelacionados, como metais preciosos, e setores defensivos, os quais têm mais facilidade em repassar a inflação, como bens de consumo, utilidades públicas e saúde, podem ajudar a reduzir a volatilidade das carteiras. A duração do conflito é o fator crucial no seu impacto.