Em meio a um cenário de tensão entre EUA e China, mais do que “quem vence essa corrida”, o panorama de investimentos no gigante asiático em 2026 é definido por uma transição estrutural. Sob o 15º Plano Quinquenal, o país quer abandonar a estratégia de crescimento liderado pelo setor imobiliário em favor das "novas forças produtivas". A tese rotaciona de uma jogada de crescimento tradicional para uma focada em soberania tecnológica e eficiência operacional.

Inovação sob restrição

Diferente do ecossistema do Vale do Silício — onde o progresso é medido pelo aumento exponencial do poder computacional bruto — o mercado chinês opera sob um regime de escassez de hardware. As restrições comerciais impostas pelos Estados Unidos forçaram uma reorientação do capital intelectual: em vez de "força bruta", a China busca a liderança através da engenhosidade em arquitetura de software e modelos mais leves.

Isso resulta em um ganho de eficiência representado pelos chamados super-apps: enquanto os EUA lutam para monetizar a infraestrutura, a China utiliza seus ecossistemas integrados para embutir IA diretamente na economia real. A estratégia visa criar o modelo mais inteligente, mas também o mais eficiente dentro de plataformas sociais e comerciais já dominantes.

Observamos uma mudança sísmica no modelo de negócios de Cloud. O Alibaba, por exemplo, ao transicionar do IaaS (Infrastructure as a Service) para o MaaS (Model as a Service), busca evitar a comoditização da infraestrutura básica. Ao abrir o código de suas famílias de modelos (como a série Qwen), a estratégia cria uma dependência técnica, à medida que o desenvolvedor é atraído pelo software acessível, mas permanece retido pelo custo de migração e pela integração vertical na nuvem proprietária.

O paradoxo da involução (Neijuan)

Um dos termos mais críticos para 2026 é a chamada "Involução" (Neijuan), um ciclo de competição excessiva que se tornou o principal risco para o lucro das empresas de tecnologia. A paridade técnica alcançada por modelos de baixo custo, como os da DeepSeek, provou ser possível replicar a performance de modelos de ponta com uma fração do investimento (CAPEX).

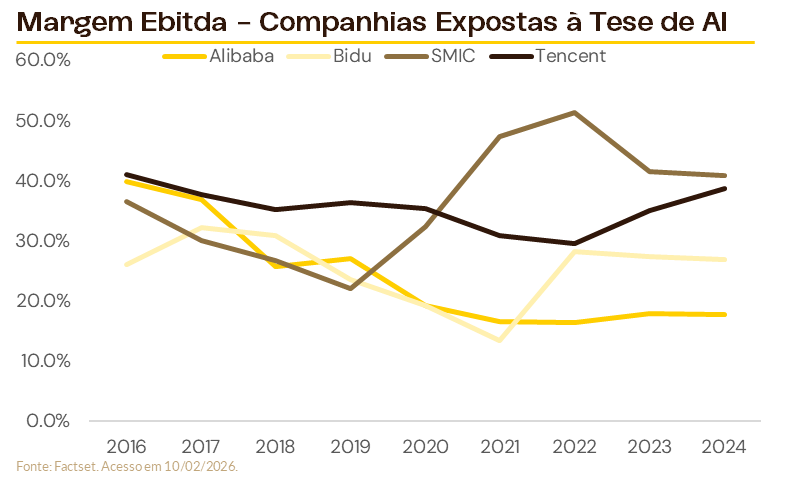

Embora seja um triunfo da engenharia, para o mercado de capitais, esse movimento pode ser um sinal de alerta ao gerar uma guerra de preços de inferência, onde grandes incumbentes como Alibaba, ByteDance e Baidu foram forçados a cortar preços de API em até 90% para defender sua participação de mercado. Esse paradoxo beneficia o usuário final com a redução de custos, mas esmaga as margens dos provedores de modelos fundamentais, dificultando o trabalho de identificar os potenciais vencedores.

Para evitar esse movimento, Pequim criou uma política ativa de "anti-involution" que visa, por meio dos estímos fiscais e subsisídios, restaurar a rentabilidade em setores estratégicos. Espera-se que essa consolidação possa elevar as margens em setores prejudicados em até 50% até 2027, embora o risco de dependência governamental ainda seja um risco e gere um crescimento gradual.

Infraestrutura e o teto físico

Para quem investe no mercado da China, a tese de semicondutores é uma aposta na resiliência da indústria nacional. O sucesso de campeãs como Huawei e SMIC em escalar o chip Ascend 910C é o termômetro das ambições de IA do país. Mas a fabricação sem litografia Ultravioleta Extrema (EUV) impõe um custo marginal elevado. O uso de técnicas de multi-patterning em máquinas DUV resulta em taxas de rendimento menores que a média global, tornando a lucratividade dessas fundições dependente da garantia de demanda estatal.

A dependência da produção nacional de memórias (como a HBM) através da CXMT representa um risco idiossincrático: atrasos nesta camada podem criar um teto artificial para o crescimento da nuvem e do hardware soberano na China.

"Going Global" e o desafio geopolítico

Para mitigar a fragilidade da demanda interna, as empresas chinesas aceleraram a estratégia "Going Global", com o objetivo de consolidar o país como líder em cadeias globais de alto valor agregado, reduzindo a exposição ao consumo doméstico pressionado.

Neste cenário, tensões comerciais com os EUA e riscos regulatórios como o "Cloud KYC" podem isolar o desenvolvimento de IA dentro das fronteiras chinesas.

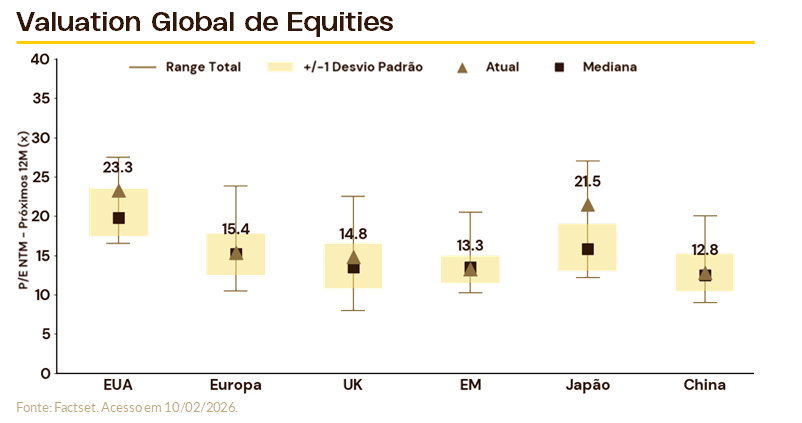

Para o investidor, a China apresenta uma configuração de risco-retorno assimétrica: os ativos estão precificados com um desconto (atualmente em 6% frente aos pares emergentes) que reflete o pessimismo passado, mas os fundamentos sugerem uma potencial reprecificação de múltiplos à medida que a transformação estrutural se consolide.

Projeção para 2026 e o 15º Plano Quinquenal

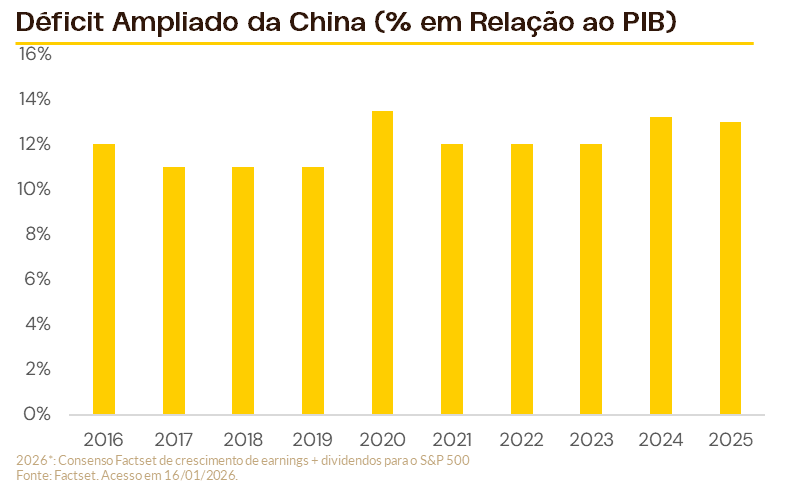

Com o início do 15º Plano Quinquenal (2026-2030), as projeções de fontes como Goldman Sachs e o FMI indicam que a China manterá uma postura fiscal expansionista, porém mais qualificada. Pequim pretende manter a meta de déficit orçamentário em torno de 4% do PIB em 2026 para sustentar a meta de crescimento de "cerca de 5%". Com isso, espera-se a continuidade das emissões de títulos do Tesouro ultra-longos (estimados entre 1 a 1,5 trilhão de yuans) para financiar a soberania tecnológica e a rede de segurança social. Contudo, o FMI alerta que, embora o estímulo seja necessário, a dívida total (pública e privada) da China atingiu cerca de 300% do PIB no início de 2026, o que limita o espaço para "megapacotes" sem reformas estruturais profundas.

Investir na China exige uma quebra do paradigma herdado desde 2019 para restabelecer a confiança no potencial de crescimento, mesmo sob toda a imprevisibilidade política e incerteza regulatória recorrente. A tese de produtividade associada à IA pode começar a mostrar impactos mais significativos à medida que o país tenta direcionar os benefícios da tecnologia ao usuário final, potencialmente resultando em um ganho de produtividade de maneira mais expressiva do que vemos em outras regiões.

Entretanto, os riscos permanecem:

1) Político-fiscal, com os incentivos direcionados para a tese em detrimento do consumo doméstico; e

2) a operação, que pode não apresentar ganhos de eficiência suficientes para justificar a estratégia.

Olhando para os múltiplos em relação ao histórico, a China segue negociando em um patamar relativamente mais baixo do que os pares globais e em linha com a média dos últimos 10 anos, o que pode ser um fator de segurança extra e de potencial de valorização com um re-rating. Contudo, esse movimento só poderá ser sustentado com um crescimento justificado pela estratégia atual e com uma mudança na concepção dos investidores internacionais sobre a segurança jurídica no país.

Considerando todos os riscos, a tese pode ser uma estratégia válida para quem busca oportunidades além da exposição à IA nas Hyperscalers americanas. Uma alternativa que pode ser interessante em termos de diversificação global em tecnologia e desconcentração de alocação nos Estados Unidos, à medida essa alternativa global ainda apresenta exposição à tese de IA.