Você já deve ter escutado alguém dizer que alguns mercados estão “baratos”, sendo negociados a múltiplos menores do que seu histórico. Será que isso basta para você estruturar sua tese de investimento?

A resposta é negativa e neste conteúdo explicamos como uma análise superficial de retorno à média ou a observação de alguns poucos múltiplos pode não só contar apenas uma parte da história, como representar uma armadilha (“value trap”) se não acompanhada de uma análise completa do ativo em questão.

Pense nos múltiplos como uma ferramenta de comparação, ou um filtro. Eles permitem facilmente comparar como a empresa está performando em relação a seus pares setoriais e em relação ao seu próprio passado. O problema, entretanto, reside no uso indevido e sem critério de múltiplos, que isoladamente, conta pouco da história e enviesa a análise:

- Não analisar o motivo dos múltiplos estarem onde estão: nada adianta uma empresa ou índice estarem mais baratos do que pares ou de que suas médias históricas se o investidor não entender o porquê. Aquele novo patamar muitas vezes é o novo “normal” do ativo, por fatores do negócio, da economia ou de eventos não recorrentes no passado.

- Comparar companhias em setores diferentes: setores diferentes possuem mercados, margens, custos, sendo universos completamente distintos, compará-los sem critério pode levar a um viés incorreto de análise;

- Comparar companhias de tamanhos diferentes: empresas maiores tendem a ter menor potencial de crescimento, estando já consolidadas no mercado; empresas menores, por outro lado, estão em fase de crescimento, logo, é natural que alguns múltiplos tenham um prêmio considerando a expansão futura da companhia. Por isso, é essencial analisar o negócio, a expansão da receita, margens e lucro líquido no tempo, além é claro, das expectativas para o setor.

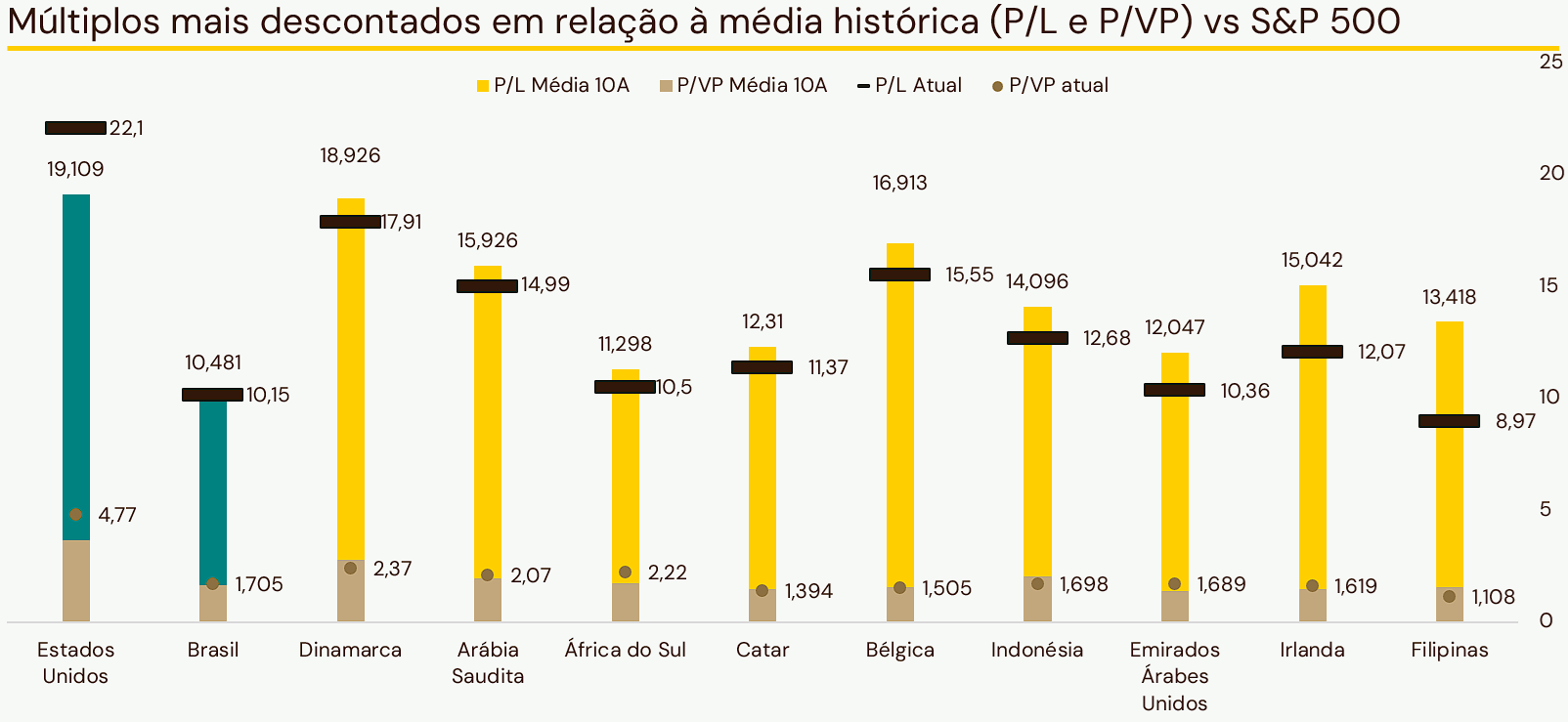

Voltando ao gráfico em questão, trouxemos, dentre os ETFs de índices de países da BlackRock listados na NYSE, aqueles que, considerando 2 múltiplos muito utilizados, o P/L NTM (Preço / Lucro para os próximos 12 meses) e o P/VP NTM (Preço / Valor Patrimonial para os próximos 12 meses), estavam mais distantes de suas médias nos últimos 10 anos. O S&P 500, à esquerda, é usado para comparação. Não custa repetir, mas essa análise não é uma recomendação, muito pelo contrário, a ideia é demonstrar como uma análise tão restrita como essa pode ser uma armadilha para sua carteira.

À primeira vista, para o investidor desavisado que não lê nosso Gráfico da Semana, Filipinas aparenta ser a “bola da vez”, sendo o índice mais “barato” dentre os mais de 40 analisados. Mas o que está por trás desse cenário? É aí que começa a análise que deve ser feita.

Com uma situação política desafiadora, com pedidos de impeachment pendentes, um racha político que dividiu duas das principais famílias da política nacional, a do presidente Marcos e de sua vice Duterte, além de diversos escândalos de corrupção que vem paralisando o país, o mercado teme a duração e o impacto dessa conjuntura. Sem contar o crescimento abaixo da meta do PIB, os altos custos de energia, a inflação de alimentos que persiste e a exposição elevada a tarifas dos EUA que possam impactar o fluxo portuário mundial.

O país está “barato” desde 2022 e o índice segue caindo, acumulando cerca de 19% de queda desde então, enquanto índices considerados à primeira vista como caros, como o S&P 500, acumularam mais de 45% de alta.

A análise não acaba aqui, dado que ele realmente pode se beneficiar de sua exposição ao comércio mundial portuário e de seus setores bancário e de real estate em expansão, gozando dos benefícios do boom demográfico, mas a complexidade é bem maior do que um simples retorno à média indica.

Vamos agora para o outro lado: os EUA. O S&P500 poderia ser o “patinho feio” da análise, mais “caro” do que a média considerando ambos os indicadores. O que o investidor deveria perguntar é o porquê de estar mais caro.

A composição do índice mudou no período, com as gigantes de tecnologia crescendo em um ritmo maior do que as demais empresas e aumentando o peso do setor, sendo assim, é natural que os múltiplos do índice se aproximem mais de múltiplos de tech. Nesse cenário, é importante destacar também como as Mag 7, que quase triplicaram de peso no índice em 10 anos, têm apresentado taxas de crescimento superiores e estão na fronteira da revolução de IA, com o mercado elevando suas expectativas de resultados futuros (e seus múltiplos).

De receios de bolha imobiliária à dependência com o preço do petróleo, cada um dos países do gráfico possuem razões para o mercado estar um pouco pessimista, como também motivos para poderem crescer acima do previsto. No fim do dia, tenha em mente que investir de forma consciente depende de conhecer o ativo que está comprando. Uma tentativa de encurtar isso, como só olhando isoladamente múltiplos, pode comprometer a sua capacidade de tomada de decisão.