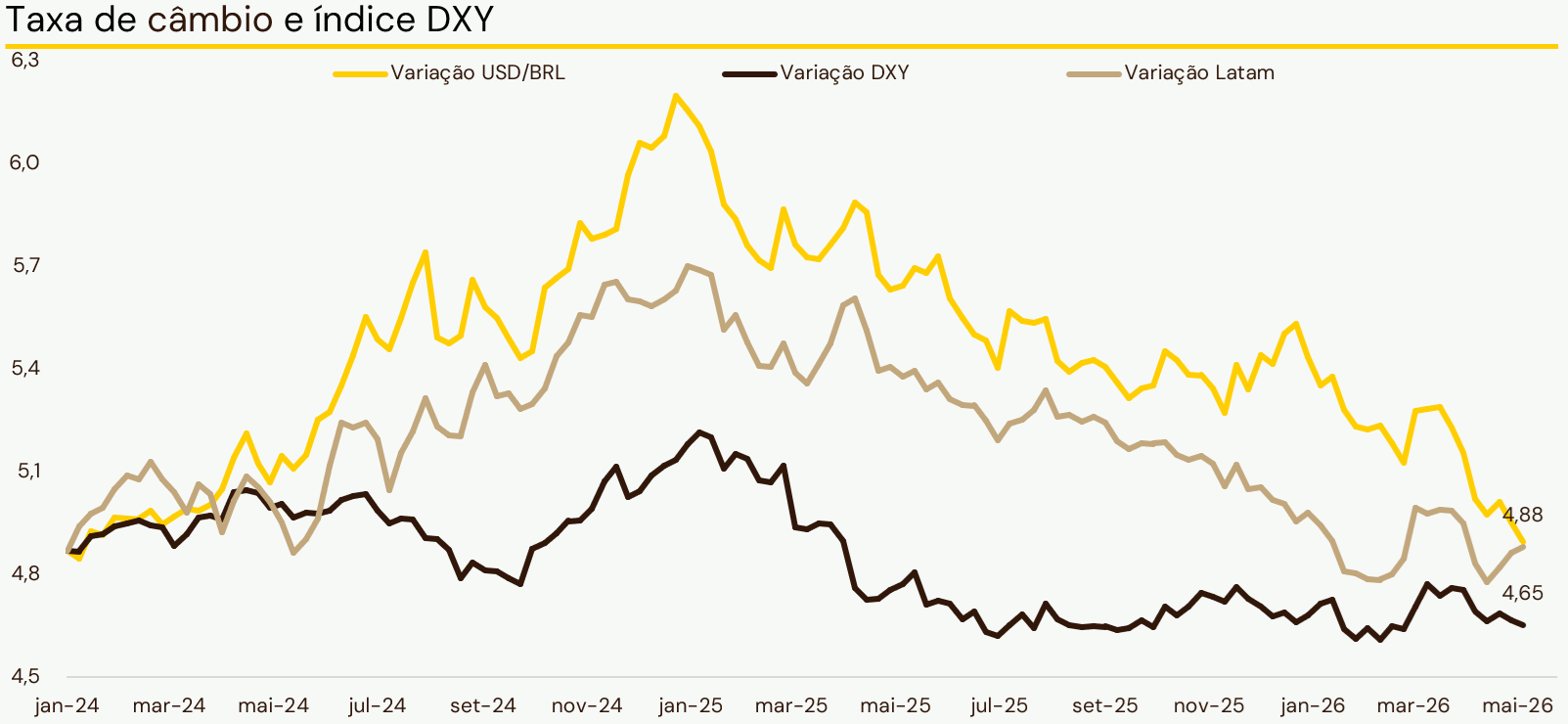

Nas últimas semanas, a taxa de câmbio dólar/real vem retornando a valores vistos pela última vez há 2 anos, após a grande movimentação de alta em 2024. Além disso, em comparação com uma cesta com moedas de pares latinos, o real é o grande destaque deste ano. Dois componentes justificam esse movimento: o global e o doméstico.

Globalmente, o ano de 2025 marcou o início de um movimento de enfraquecimento do dólar em relação aos seus principais pares, medido pelo índice DXY, que compara a moeda americana a uma cesta de 6 moedas de países desenvolvidos, com maior peso do euro e do iene japonês.

O sentimento em relação aos EUA mudou no período, com o vaivém das tarifas, conflitos geopolíticos e uma deterioração das contas públicas, com a aprovação do The Big Beautiful Bill ampliando o déficit primário em um momento de taxas de juros historicamente elevadas. Neste contexto, investidores buscaram outros ativos além das Treasuries para montar proteções.

O ouro foi um dos grandes protagonistas desse movimento, com destaque para a participação de bancos centrais diminuindo posições em dólares e títulos soberanos americanos e aumentando a alocação em metais preciosos, impulsionando o valor da onça às máximas.

O resultado foi uma das piores performances históricas do dólar, com o índice DXY caindo mais de 10% no primeiro semestre de 2025, a maior desvalorização neste período em mais de 50 anos, encerrando o ano com uma queda de cerca de 9%.

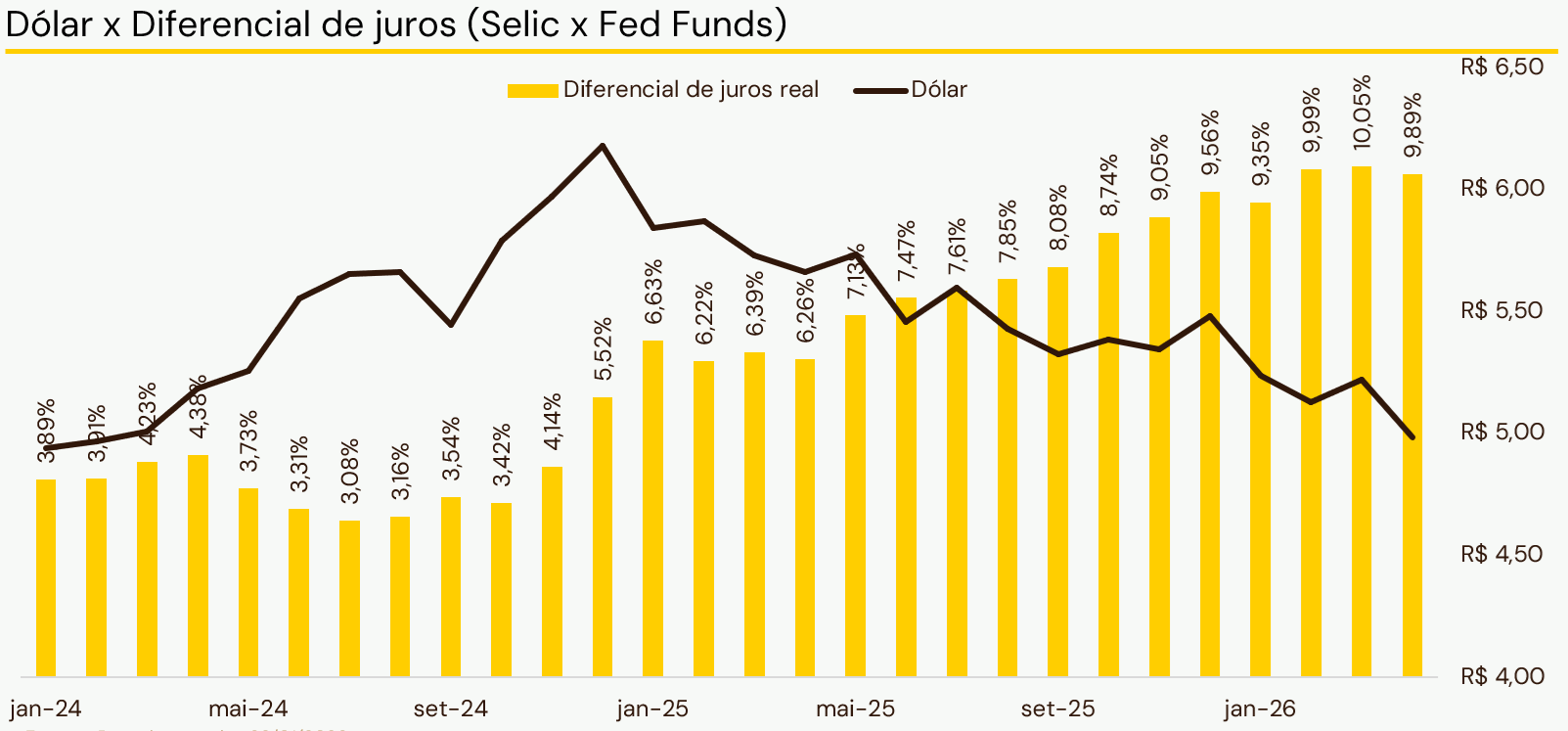

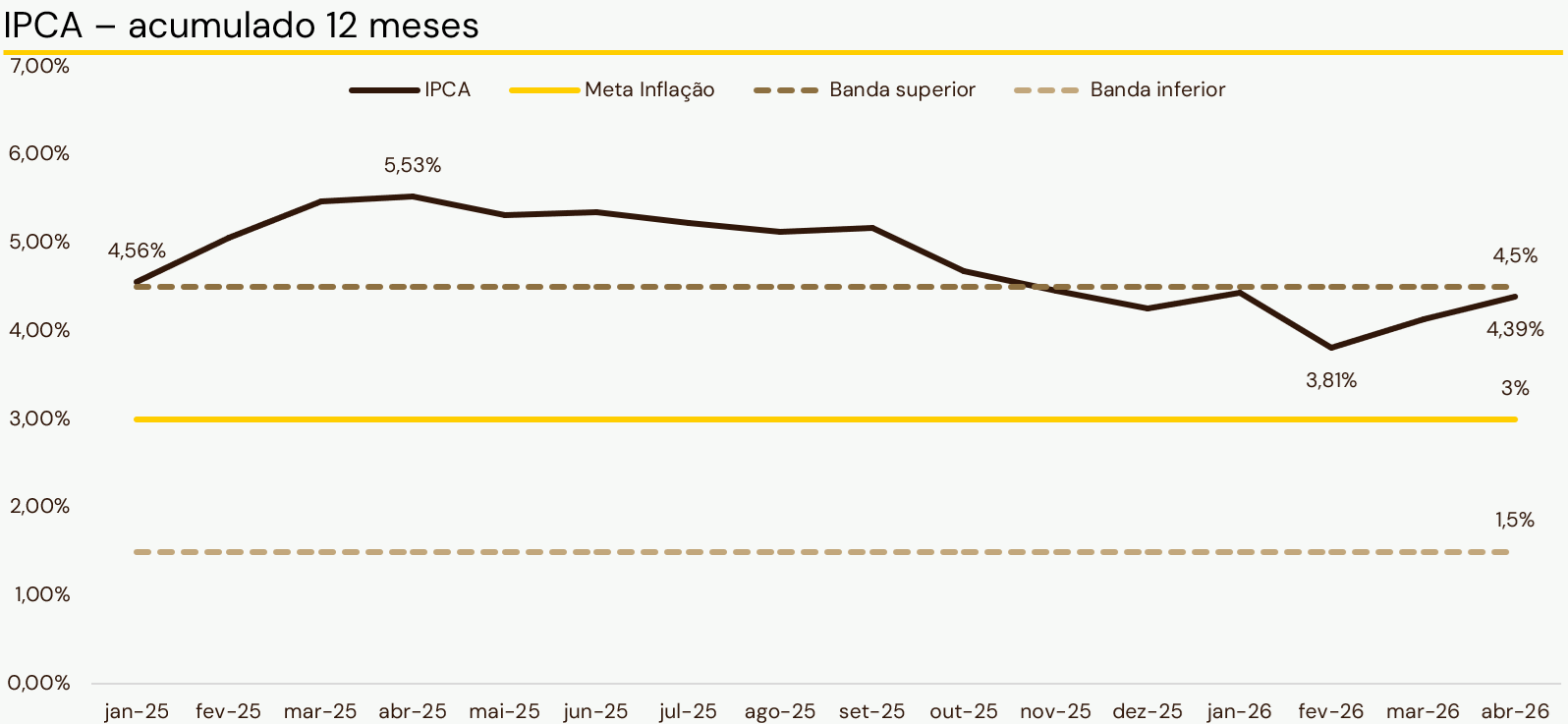

Domesticamente, um fator determinante para a apreciação do real foi o diferencial de juros. A diferença entre a taxa de juros brasileira e a americana, em termos nominais, saiu de cerca de 8,5% para quase 11% em 2025, concomitantemente a uma queda do IPCA, índice nacional de inflação, fazendo com que o diferencial de juro real (descontando as taxas de inflação de cada país) se elevasse ainda mais, de 6,5% para mais de 9,5% (ver gráfico acima). Ou seja, o prêmio para investir em títulos públicos brasileiros atrelados à Selic, em reais, já considerando a inflação, se elevou consideravelmente no período, estimulando fluxo de capital e operações conhecidas como carry trade.

Além disso, o CDS de 5 anos, uma medida do risco de uma nação não honrar com seus compromissos e entrar em default, diminuiu quase pela metade de 2025 até maio deste ano, de cerca de 200 para 118. E só para deixar claro: o índice não tem o viés de ser calculado por uma pessoa ou entidade, sendo um instrumento financeiro - um derivativo (o credit default swap) -, que investidores usam para se proteger do risco soberano ou para especular sobre ele.

Em 2026, a guerra do Irã impulsionou ainda mais nossa moeda, mas agora por um outro fator: o petróleo. O Brasil hoje é um dos principais exportadores da commodity e é diretamente beneficiado pelo aumento de seu preço em mais de 60%. O petróleo mais caro beneficia a nossa balança comercial (total que exportamos em relação ao que importamos), dado que o que exportamos agora vale mais, atraindo então mais dólares para o país, além de diminuir o déficit público com os royalties, o que também ajuda na diminuição do CDS.

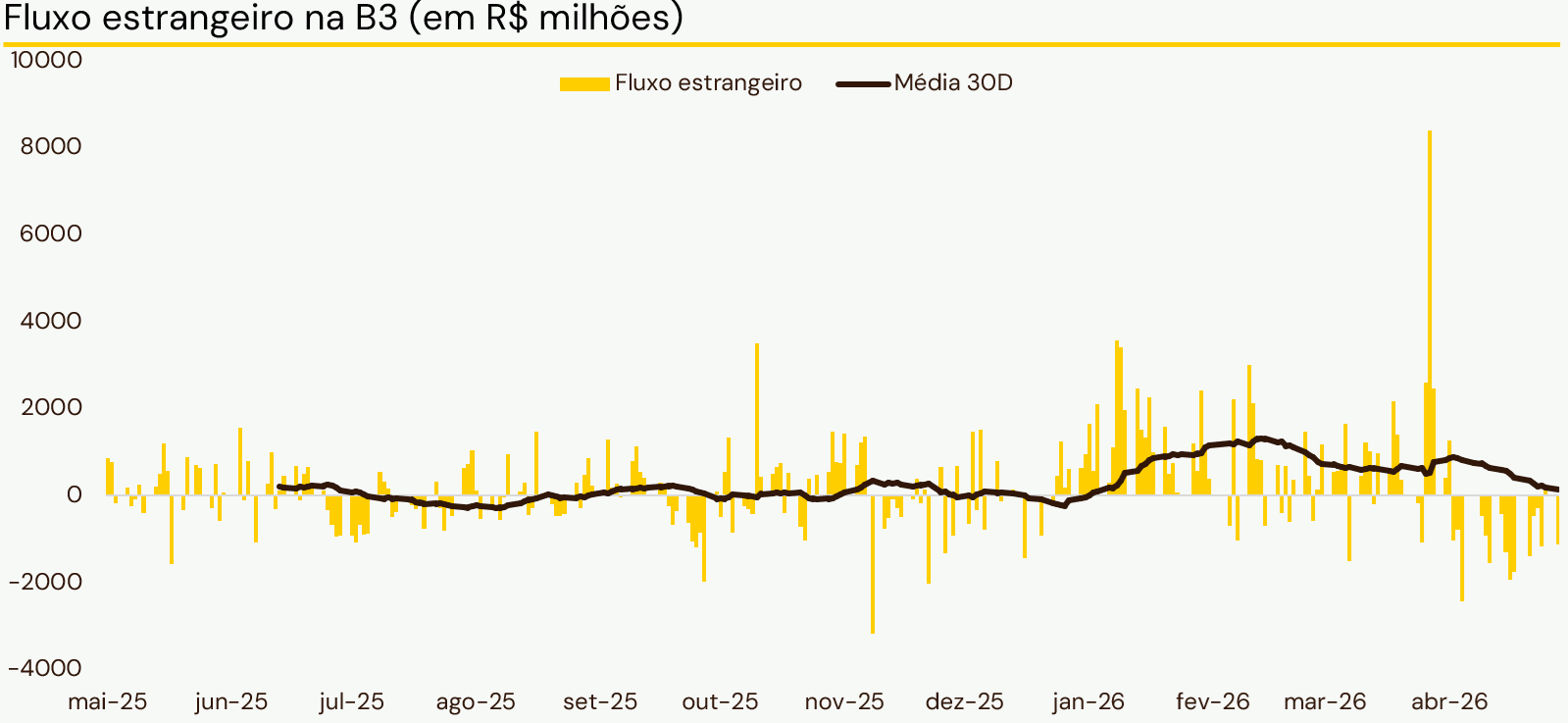

Unindo todos os fatores: o mundo vive um momento em que o dólar vem perdendo força, com investidores diversificando suas posições em outras economias e ativos. O Brasil teve um crescimento da atratividade relativa de seus títulos públicos e de seus ativos em real, pelo diferencial de juros real elevado em um momento em que a inflação retornou ao intervalo da meta. Além disso, viu o seu risco soberano diminuir, com investidores tendo que pagar um prêmio menor para se protegerem. O resultado foi uma apreciação recorde do real em relação ao dólar e uma elevação do fluxo de capital estrangeiro para a nossa bolsa de valores (ver o gráfico abaixo).

Para frente, entretanto, existem riscos com potencial para reverter parcialmente a recente apreciação do real. Acreditamos que, embora a tendência de enfraquecimento do dólar frente às principais moedas (DXY) ainda deva permanecer em alguma medida, a volatilidade global aumentou, estimulando algum fluxo positivo para o dólar. Domesticamente, as dificuldades fiscais permanecem e observamos um repique inflacionário puxado pelo aumento nos preços do petróleo. Além disso, incertezas geradas principalmente pelo processo eleitoral no Brasil podem enfraquecer os fluxos internacionais de recursos para o país, pressionando a taxa de câmbio. No momento, achamos razoável retornar gradualmente para os patamares que vigoravam no final do ano passado e revisamos nossa projeção para o final de 2026 de 5,20 para 5,40 R$/USD.