Em um contexto de valorização recente extraordinária do ouro e mudanças nos gatilhos que movimentam os preços nos mercados de commodities metálicas, este relatório traça um panorama das principais, a partir de suas dinâmicas históricas e atuais. As principais teses abordadas são:

Bancos Centrais, Descorrelação e Juro Real em Queda: os catalisadores das altas recentes do ouro continuam. A demanda de bancos centrais é crescente, com a busca pela diversificação de reservas; a descorrelação com ativos de risco estimula a compra no mercado - enquanto as Treasuries não estão cumprindo esse papel - e os cortes dos juros nos EUA, com a inflação ainda resiliente, podem enfraquecer o juro real, impulsionando o ouro como ativo de reserva. Além disso, a geopolítica global continua inspirando cautela.

Metais Industriais Mais Caros: mercados de cobre, prata e platina são caracterizados por persistentes déficits de oferta estrutural, sugerindo que o piso de preço pode estar se movendo estruturalmente para um nível mais alto.

Narrativa Dupla da Prata: a prata oferece exposição simultânea a dois temas: busca por refúgio e demanda industrial da transição para a energia verde. Dado o aumento da contribuição industrial, o metal pode ser mais influenciado por esse fator no longo prazo, mas ainda com menor sensibilidade a crises do que o cobre, por exemplo.

Perspectiva Dividida do Cobre: o caso de investimento para o cobre concilia duas forças opostas. A narrativa estrutural de longo prazo, impulsionada pela demanda da eletrificação global, é otimista. No entanto, há obstáculos à demanda devido à redução dos acúmulos de inventário nos EUA e uma possível desaceleração na China.

Platina Em Transição: a proposta de valor da platina mudou. No médio prazo, seu principal impulsionador é a vantagem econômica sobre o paládio, que está estimulando sua substituição em catalisadores automotivos. No longo prazo, a economia do hidrogênio emerge.

Introdução

As commodities metálicas não são negociadas apenas especulativamente: elas estão profundamente inseridas no sistema financeiro global e são altamente sensíveis a mudanças macroeconômicas. Devido ao seu uso generalizado na indústria e ao seu papel como ativos monetários, os próprios preços dos metais são considerados indicadores econômicos lagging (que sofrem efeitos após mudanças econômicas - ex: aumento de inflação).

- Taxas de Juros e Política Monetária: as ações dos bancos centrais, particularmente do Federal Reserve dos EUA, exercem influência especialmente sobre os metais preciosos. Ouro e prata são ativos sem rendimento. Portanto, quando as taxas de juros sobem, o custo de oportunidade de mantê-los aumenta em comparação com o retorno de ativos que rendem juros, como a renda fixa. Isso tende a exercer pressão de baixa sobre os preços. Por outro lado, quando taxas de juros são reduzidas, o custo de oportunidade de manter ouro e prata diminui, tornando-os mais atraentes. Políticas como a Flexibilização Monetária (QE - Quantitative Easing), em que os bancos centrais injetam liquidez na economia, podem ter um efeito misto. Inicialmente, a incerteza e os temores de inflação associados ao QE podem impulsionar um aumento nos preços do ouro, como visto após a crise financeira de 2008. No entanto, à medida que essa liquidez encontra seu caminho para ativos de maior risco, como ações, pode desviar capital dos ativos de refúgio, levando a quedas.

- Flutuações Cambiais: como a maioria das principais commodities, incluindo estes quatro metais, têm preços cotados globalmente em dólares americanos, sua relação com o dólar é fundamentalmente inversa. Se o dólar americano enfraquece em relação a outras moedas, são necessários mais dólares para comprar uma onça de ouro ou uma tonelada de cobre. Isso torna o metal mais barato para investidores que possuem outras moedas (por exemplo, euros ou ienes), o que pode estimular a demanda e elevar o preço denominado em dólar. Por extensão, um dólar mais forte torna os metais mais caros globalmente, o que pode diminuir a demanda e levar a preços mais baixos.

- Inflação: o ouro, e, em menor grau, a prata, têm reputação de longa data como proteção contra a inflação. Quando o poder de compra das moedas fiduciárias é corroído pelos níveis de preços crescentes, investidores recorrem aos metais preciosos como uma reserva de valor, impulsionando os preços.

- Crescimento Econômico Global: um forte crescimento econômico se traduz em aumento da construção, manufatura e desenvolvimento de infraestrutura, todos fortemente dependentes do cobre. Com isso, o aumento dos preços do cobre é frequentemente visto como um barômetro para a atividade econômica: desacelerações econômicas ou recessões levam à redução da atividade industrial e à demanda mais fraca, o que normalmente faz com que os preços dos metais industriais caiam.

Risco Geopolítico e Regulatório

Eventos políticos e regulatórios podem criar tanto volatilidade de preços de curto prazo quanto mudanças estruturais de longo prazo nas cadeias de suprimentos.

- Nacionalização de Recursos: o maior controle sobre os recursos minerais dentro de fronteiras pode assumir várias formas, incluindo a imposição de restrições à exportação, promovendo processamento doméstico (vide a proibição da Indonésia às exportações de níquel); a nacionalização total de indústrias (como proposto para o lítio no Chile); as mudanças no regime fiscal, como o aumento dos royalties e impostos de mineração. Essas ações criam incerteza para investidores estrangeiros e podem alterar a estrutura de custos e a disponibilidade de oferta de nações produtoras importantes.

- Concentração de Supply Chain: a concentração geográfica de extração e de processamento mineral representa um risco sistêmico. Por exemplo: a República Democrática do Congo domina a produção de cobalto, enquanto Chile e Peru são centrais para a oferta de cobre. A concentração é mais aguda no processamento: A China controla mais de 65% do refino global de lítio e 87% do processamento de elementos de terras raras, por exemplo. Essa dominância concede a uma única nação influência substancial sobre os preços e a disponibilidade globais, que pode ser usada como ferramenta geopolítica

Afinal, o ouro está caro? E a prata, está barata?

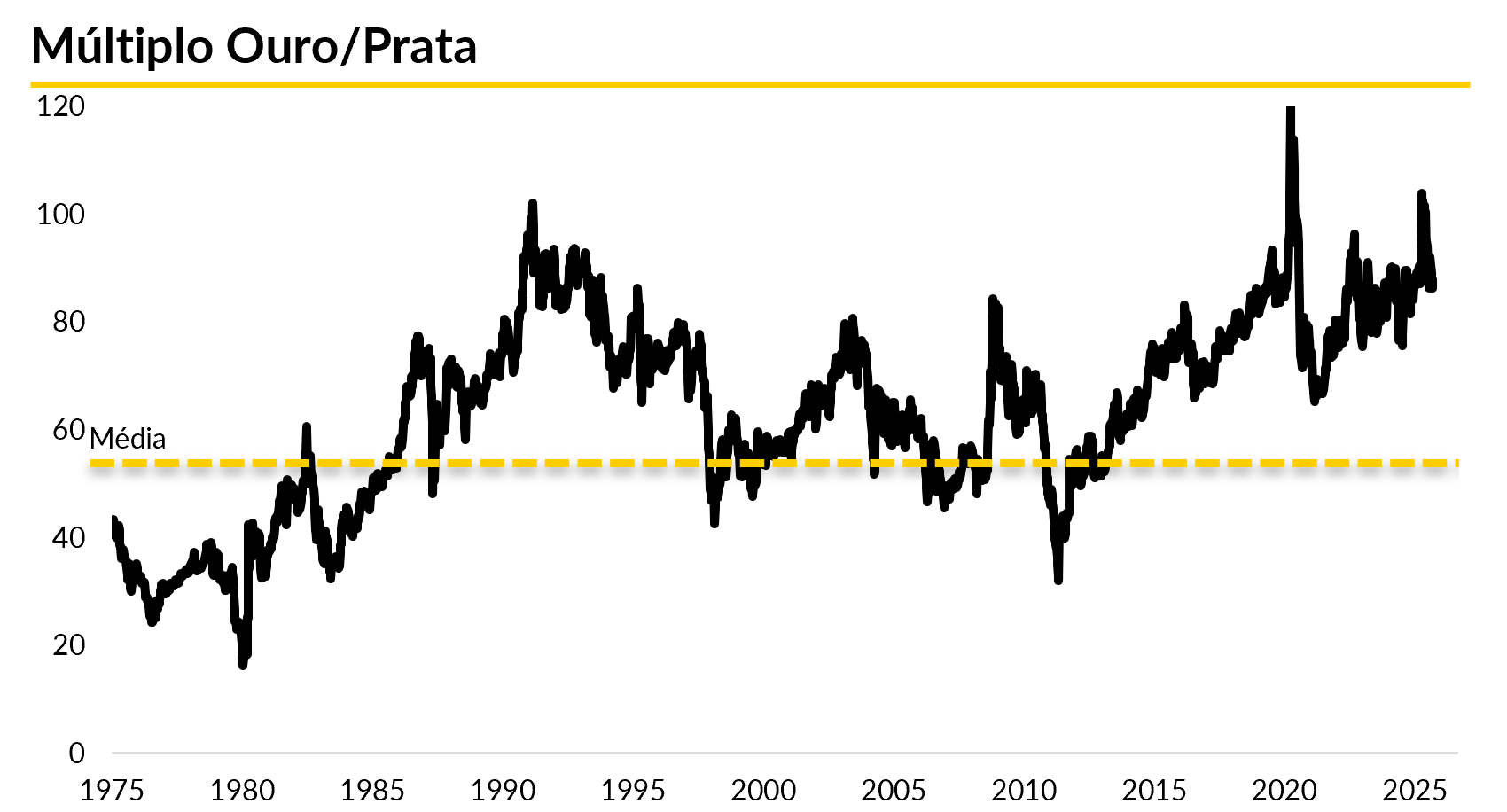

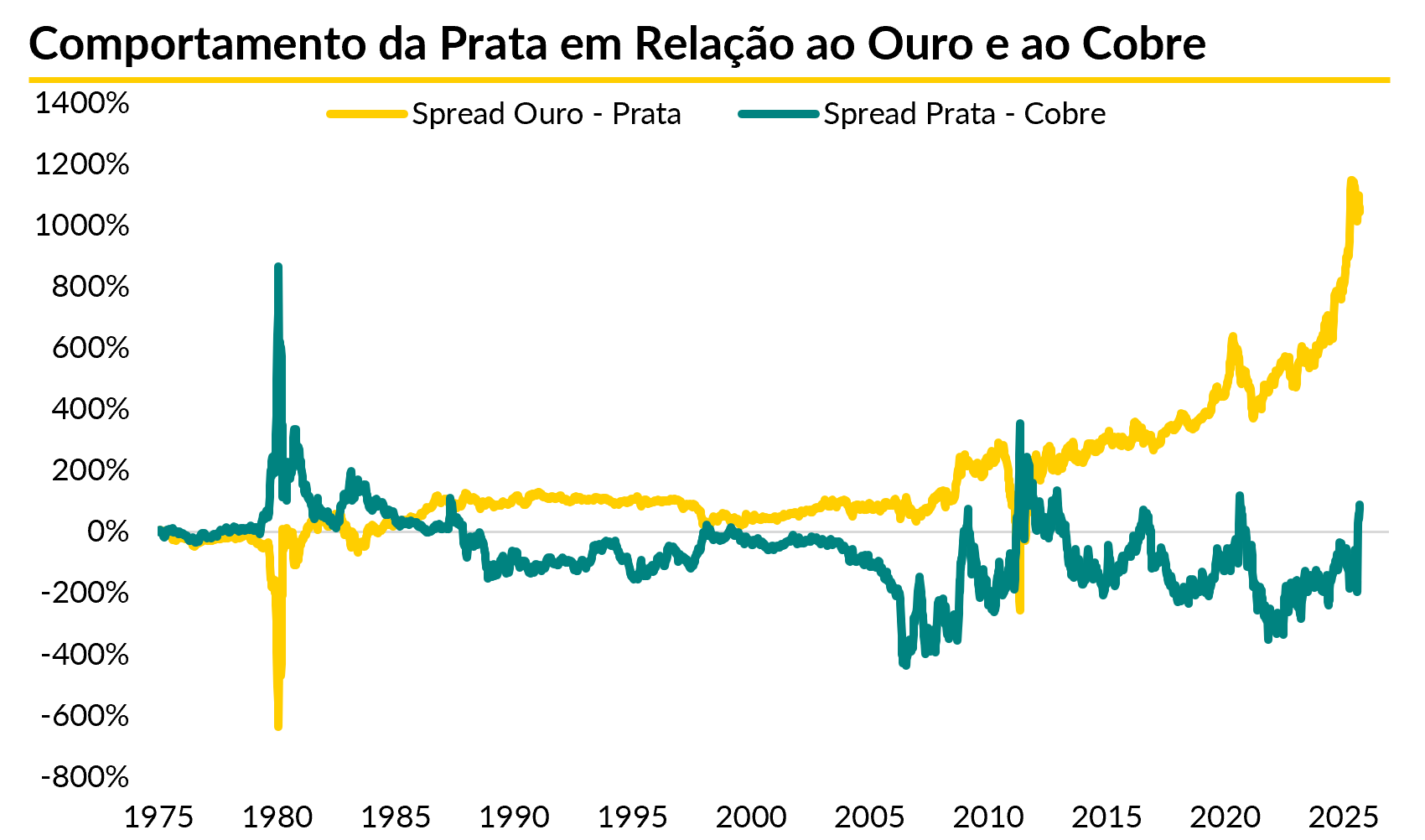

Spread Ouro e Prata

Uma das maneiras mais comuns de analisar se um ativo está “caro” é comparando com pares. O rali recente do ouro tem poucos paralelos históricos, levantando dúvidas sobre o potencial de continuidade do movimento e discussões sobre os patamares de preço da prata.

O múltiplo prata/ouro, que é literalmente a divisão do preço de uma onça de ouro por uma de prata, está distante da região de 100x, que normalmente antecede performances relativas superiores para a prata. Atualmente, o indicador está em 85x - acima da mediana de 65x (vide gráfico).

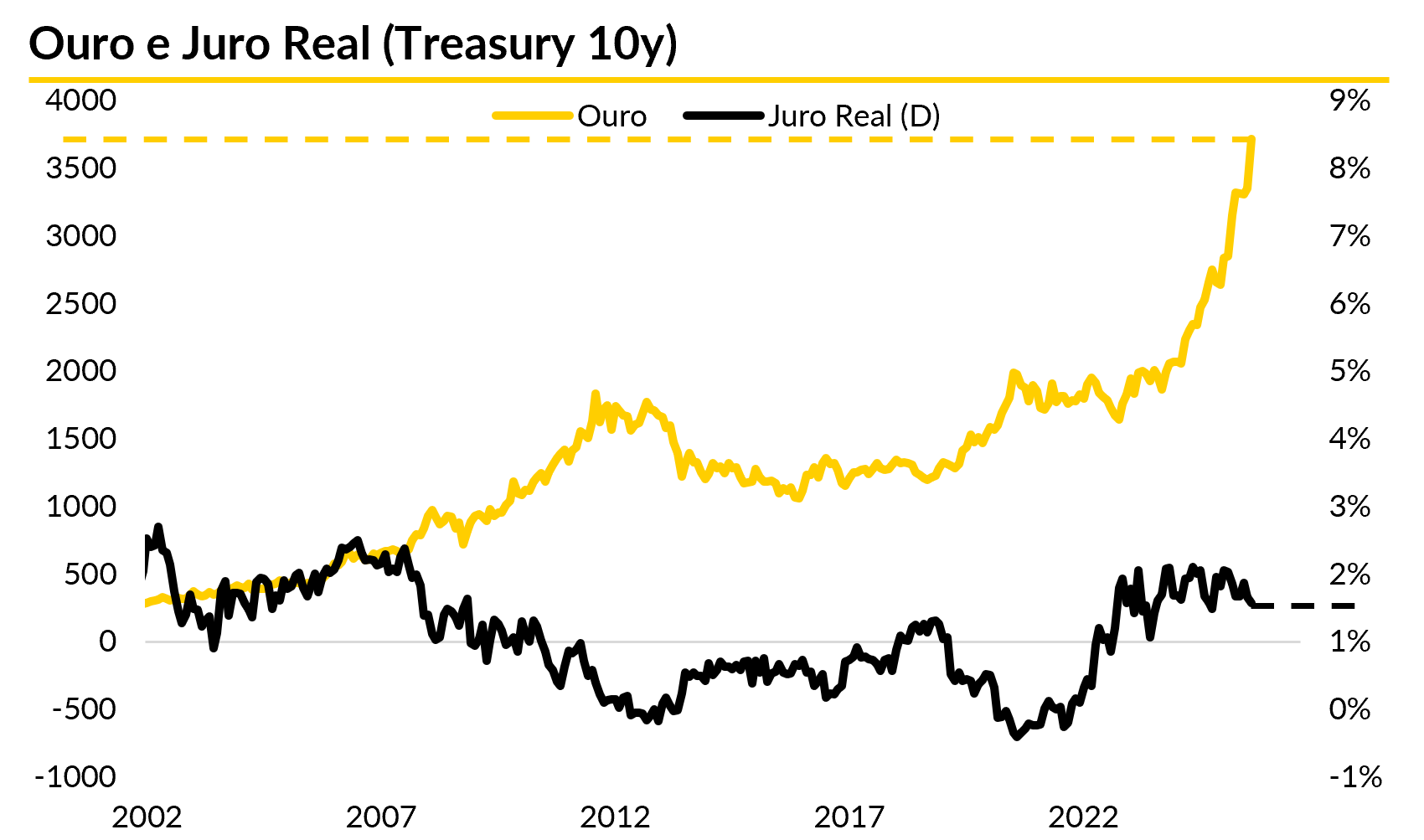

Juro Real

As Treasuries americanas são consideradas como ativos “livres de risco” e utilizadas em carteiras como proteção, por seu comportamento descorrelacionado com renda variável. Dado que o ouro é utilizado com propósitos semelhantes historicamente, quando as remunerações (o juro real) das Treasuries caem, há um maior incentivo para proteção em metais preciosos, por isso o indicador de juro real costuma apresentar correlação negativa com os preços da commodity, tendência que ainda se apresenta atualmente.

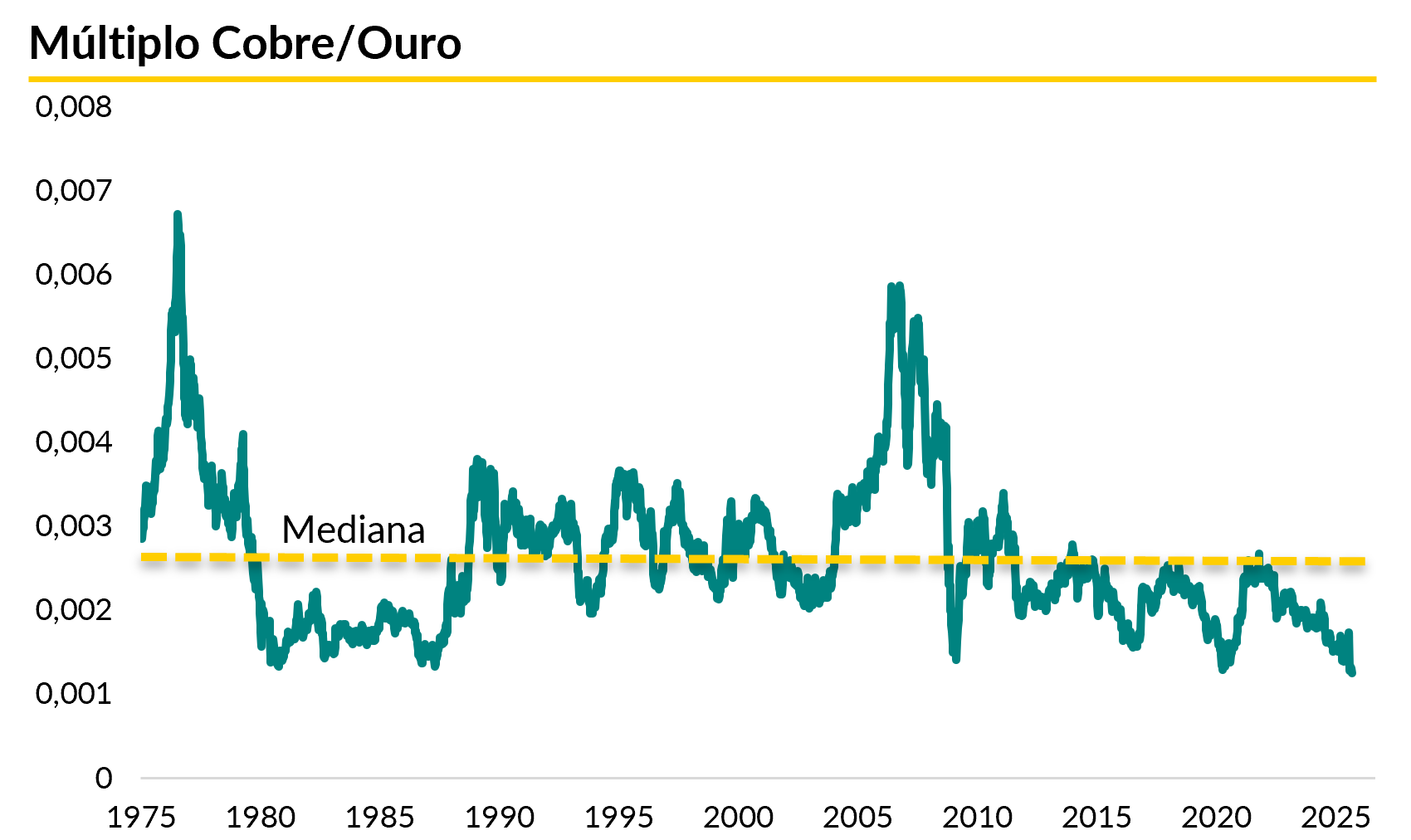

A Relação Cobre/Ouro: Um Barômetro da Saúde Econômica

A relação Cobre/Ouro, calculada dividindo o preço de mercado de uma unidade de cobre pelo preço de mercado da mesma unidade de ouro, é um barômetro de mercado da saúde econômica. A lógica por trás vem dos usos primários dos dois metais: o cobre é um metal industrial chave, intrinsecamente ligado à expansão econômica e atividade industrial, enquanto o ouro é o ativo de refúgio procurado em dificuldades econômicas.

A interpretação do movimento da relação fornece um panorama da expectativa coletiva do mercado para o crescimento versus seu medo da incerteza:

- Cobre valorizando mais do que o Ouro: indica demanda robusta por materiais industriais, sugerindo expansão econômica, crescimento industrial e sentimento positivo. Este ambiente de maior apetite ao risco (risk-on) muitas vezes se correlaciona com a alta nos mercados de ações.

- Ouro valorizando mais do que o Cobre: sinal clássico de aversão ao risco (risk-off), sugerindo preocupação com contração econômica, recessão ou instabilidade geopolítica. Muitas vezes precede ou coincide com desacelerações econômicas e dos mercados de risco

Historicamente, a relação despencou durante a estagflação da década de 1970, um período de alta inflação e baixo crescimento quando a confiança nos formuladores de políticas erodiu. Desde a década de 1980, geralmente oscilou com o ciclos econômicos. Atualmente o indicador está perto das mínimas históricas (maior grau de desvalorização do cobre contra o ouro), indicando cautela.

Ouro: O Refúgio Definitivo

O papel histórico do ouro como reserva de valor vem sendo reafirmado nos últimos anos. Fatores macroeconômicos e um aumento do risco geopolítico vêm sustentando o rali, com forte suporte estrutural da demanda de bancos centrais. A alta acumulada é de mais de 45% em 2025 e mais de 140% em 5 anos.

Principais Impulsionadores da Demanda

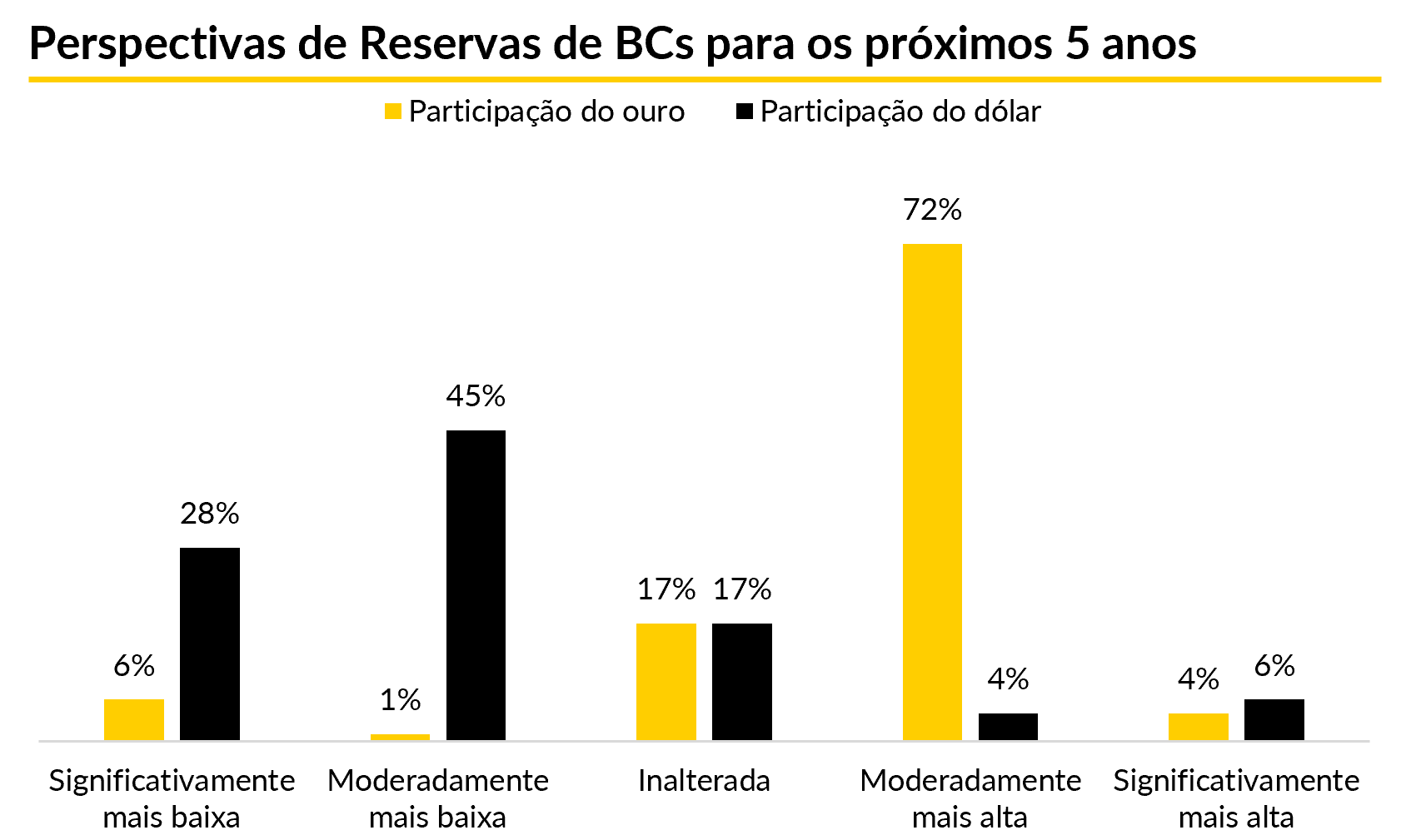

- Acúmulo por Bancos Centrais: em um movimento intensificado após o início da guerra da Ucrânia motivar o congelamento de bens russos em dólar, o mundo vê uma corrida de bancos centrais por ouro visando a diminuição da exposição a dólares e títulos do tesouro americano (Treasuries). Esta tendência parece estar longe de acabar, com mais de 75% dos bancos centrais entrevistados pelo World Gold Council projetando aumento das reservas globais de ouro nos próximos 5 anos.

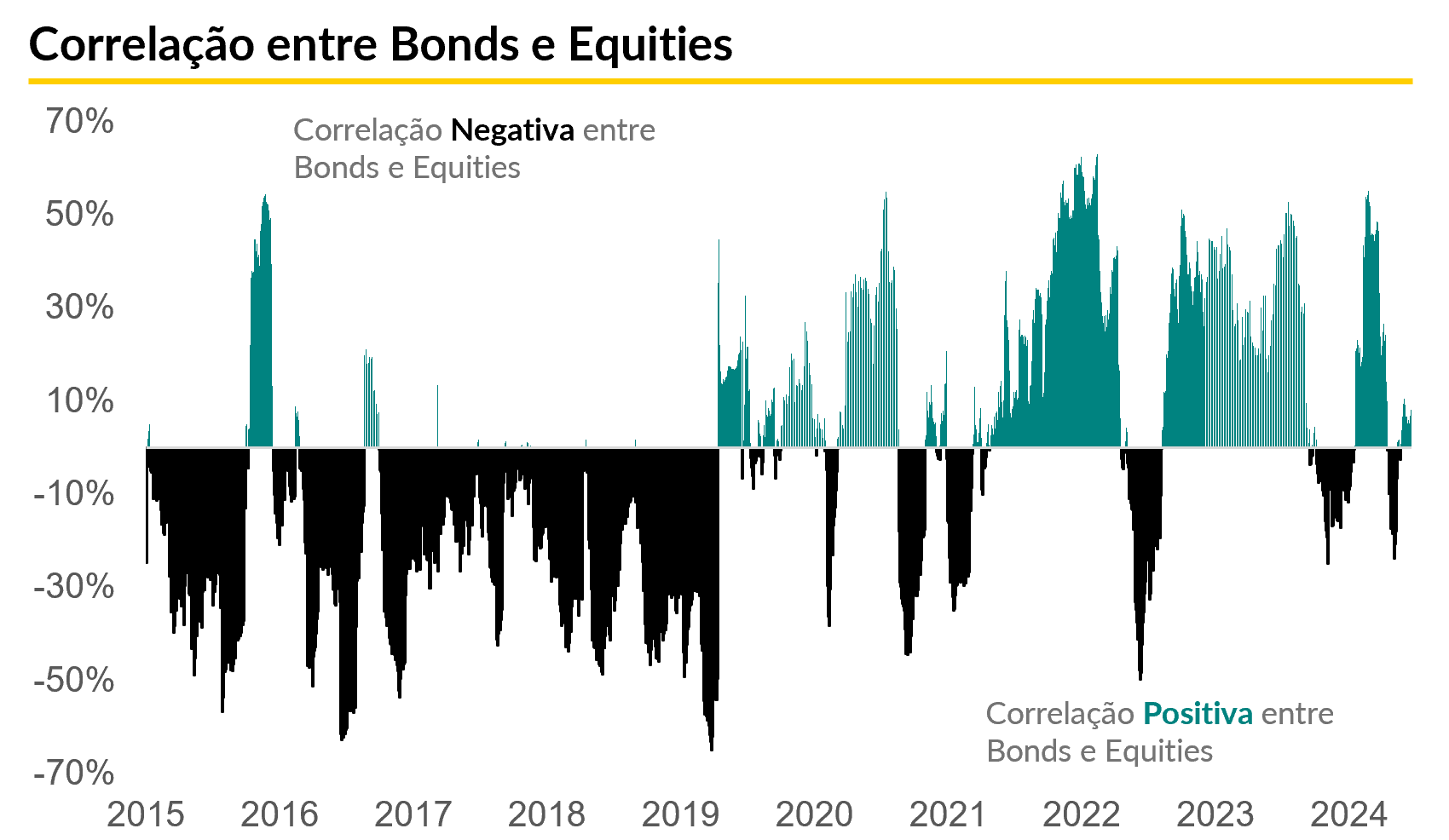

- Descorrelação com a bolsa: desde a pandemia, Treasuries longas passaram a apresentar correlação positiva com renda variável, perdendo o status de hedge (proteção) natural contra a volatilidade da bolsa, como observado no gráfico. O ativo que vem ocupando esse papel é o ouro, cuja correlação diminuiu tanto com renda variável quanto fixa.

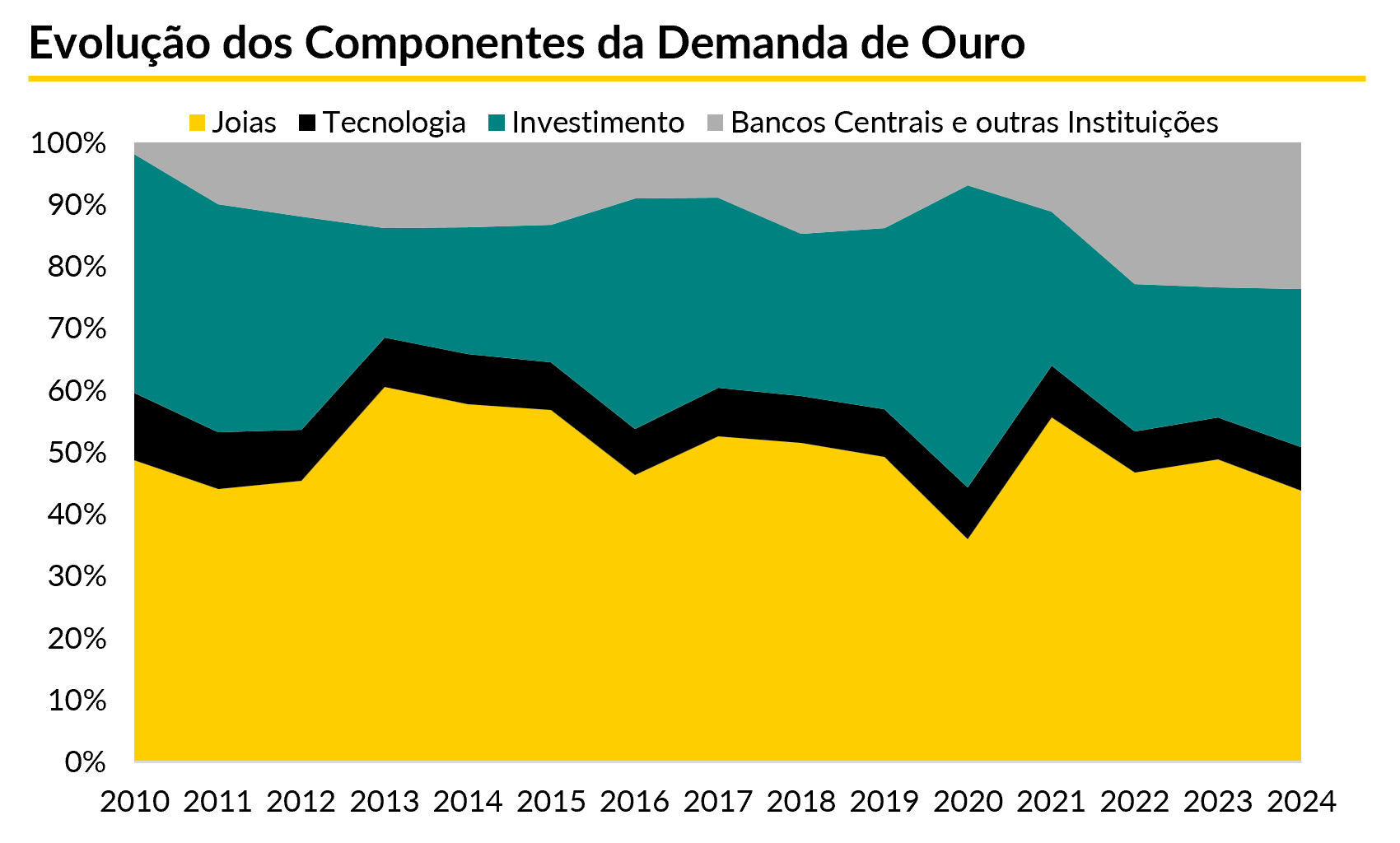

- Joalheria e Tecnologia: joalheria continua sendo o maior componente único do consumo anual de ouro, respondendo por aproximadamente 46-47% do total. No entanto, este setor é altamente sensível ao preço. A demanda do setor de tecnologia, embora menor, em cerca de 5-7% do total, está exibindo um crescimento constante. A alta condutividade do ouro, aliada à resistência à corrosão superior à da prata, o tornam indispensável em eletrônicos de ponta.

Cenário de Oferta e Perspectivas

A oferta global de ouro é caracterizada por sua estabilidade e pelo papel significativo dos estoques acima do solo.

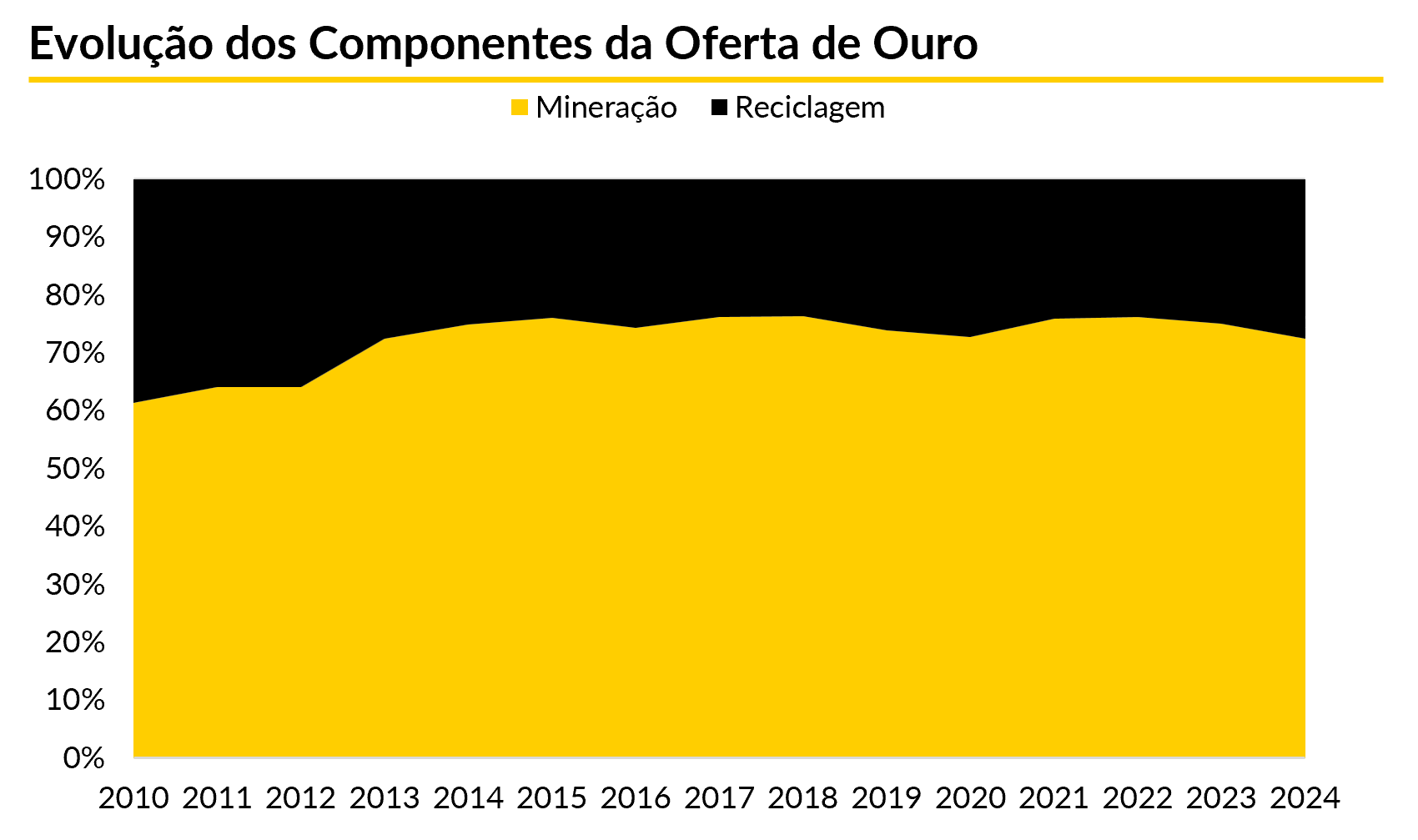

- Produção de Mina: a extração das minas responde por cerca de 75% da oferta anual. A produção global de minas tem sido relativamente consistente, estimada em aproximadamente 3.000 a 3.100 toneladas métricas por ano.

- Reciclagem: os 25% restantes da oferta anual vêm da reciclagem de ouro existente, principalmente de joias antigas e lixo eletrônico. Esta fonte é mais responsiva a mudanças de preço: períodos de preços altos tendem a encorajar mais material de sucata a ser devolvido ao mercado para refino.

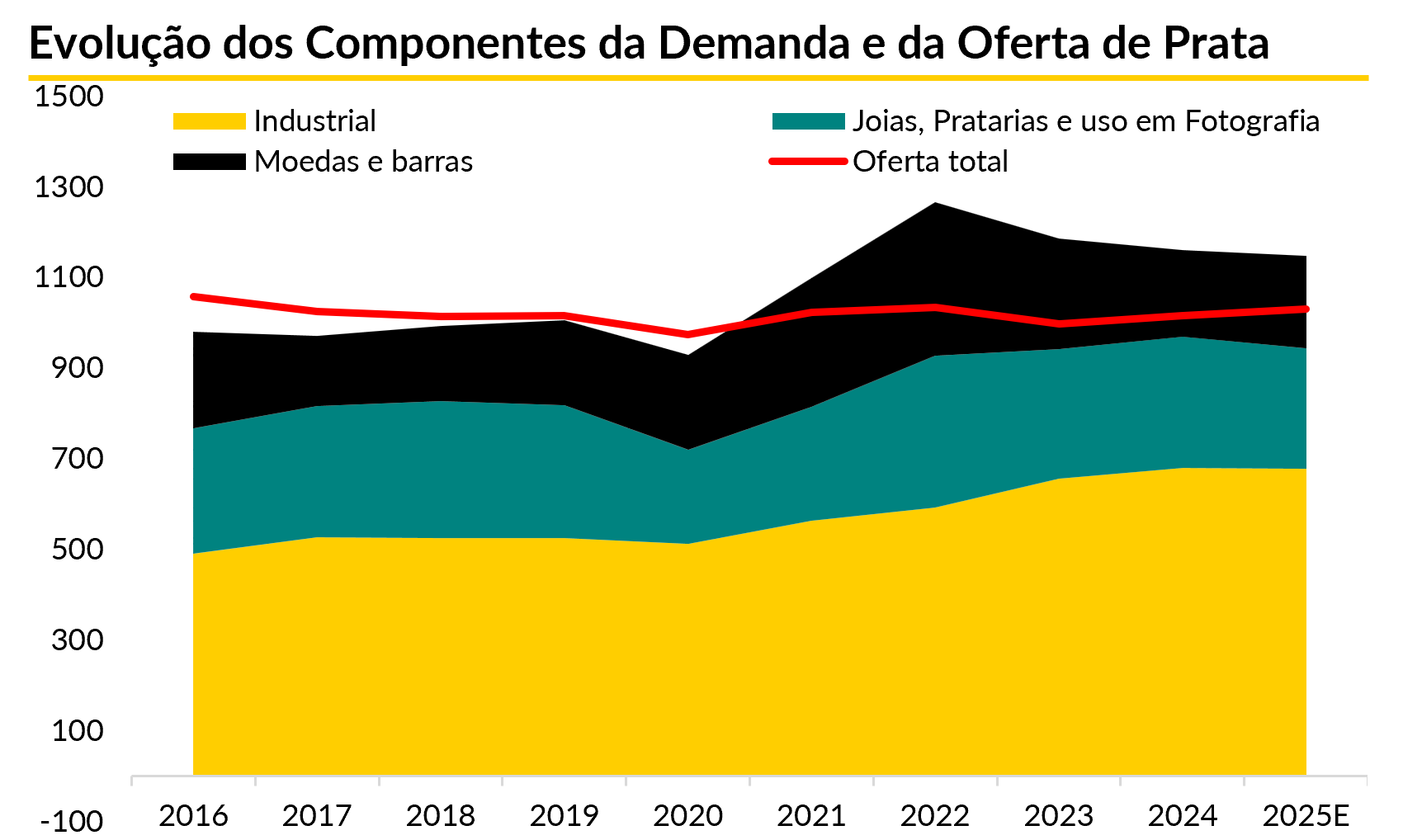

Prata: O Metal de Dupla Identidade

Desde os anos 2000 houve um descasamento notável entre o spread prata-ouro e o prata-cobre, com o ouro ganhando muito valor e a prata se comportando de maneira mais correlacionada com o cobre, corroborando a tese de que hoje a demanda industrial vem sendo mais relevante para o preço de prata do que a busca por uma alternativa ao ouro.

Principais Impulsionadores da Demanda

- Indústria: as aplicações industriais representam atualmente 58% de todo o consumo anual de prata, um forte contraste com seu papel histórico. As propriedades elétricas da prata, que é o metal com melhor condutibilidade elétrica, são determinantes. Essa demanda é impulsionada pela transição global para energias verdes: somente o setor de energia solar fotovoltaica corresponde hoje por 20% da demanda anual total de prata, por exemplo.

- Joias, Pratarias e uso em Fotografia: estes usos correspondem hoje por cerca de 25% do total, tendo sofrido durante a pandemia dado à maior sensibilidade aos gastos discricionários do consumidor e aos níveis de preços.

- Investimento: a demanda para uso em barras e moedas, como meio de reserva de valor, ainda é relevante, correspondendo por cerca de 16% do total, embora venha perdendo participação.

Cenário de Oferta e Perspectivas

O lado da oferta do mercado de prata é caracterizado por uma vulnerabilidade crítica e um consequente desequilíbrio estrutural que sugere preços mais altos.

- Vulnerabilidade como Subproduto: um risco frequentemente subestimado é que mais de 70% de toda a prata minerada é extraída como um subproduto de operações focadas principalmente em outros metais, como cobre, chumbo e zinco. Isso torna a oferta de prata altamente inelástica. Sua produção não é impulsionada primariamente pelo preço da prata, mas sim pela economia e pelas decisões de produção de outros mercados de metais básicos. Consequentemente, a oferta não pode aumentar facilmente para atender à crescente demanda específica por prata.

- Déficit Estrutural: a combinação de oferta inelástica como subproduto e demanda industrial crescente e não discricionária empurrou o mercado de prata para um persistente déficit físico desde 2020.

Cobre: O Indicador Industrial

Principais Impulsionadores da Demanda

- Transição Energética: este é o impulsionador mais significativo e transformador da demanda por cobre. A alta condutividade elétrica e térmica do cobre o torna um material indispensável para a infraestrutura de novas matrizes energéticas.

- Tecnologias Emergentes: a expansão de datacenters para inteligência artificial e cloud também está criando uma nova e rapidamente crescente fonte de demanda por cobre em sistemas de energia e de gerenciamento térmico.

- Setores Industriais Tradicionais: embora a transição energética seja a principal narrativa de crescimento, os setores tradicionais continuam sendo os maiores consumidores. A construção civil é o maior mercado de uso final, respondendo por 26,4% da demanda em 2024. É seguida por produtos elétricos e eletrônicos, equipamentos de transporte e máquinas industriais.

- Atividade Chinesa: como consumidora de quase 60% do cobre refinado do mundo, a atividade econômica e as decisões políticas da China são um determinante crítico dos movimentos de preços de curto prazo.

Cenário de Oferta e Perspectivas

Ao contrário da prata, o cobre não é extraído como subproduto, tendo uma grande infraestrutura especializada em sua extração e refino.

- Produção e Refino: a produção é geograficamente concentrada, com Chile e Peru juntos respondendo por 1/3 da produção global, seguidos pelo Congo. Em relação ao refino, essa concentração é ainda maior, com a China refinando 45% de todo o cobre refinado do mundo.

- Déficit de Oferta Estrutural: com o aumento massivo da demanda projetada, um cenário de déficit de oferta de maneira estrutural é uma possibilidade real. Conforme relatório da Agência Internacional de Energia (AIE), há um déficit de 31% no cronograma de novos projetos de mineração necessários para atender à demanda projetada para 2035. Os longos prazos necessários para colocar novas minas em operação — frequentemente excedendo 10 anos — significam que esta lacuna de oferta não pode ser fechada rapidamente.

- Riscos Geopolíticos e Ambientais: com alta concentração da cadeia de suprimentos tanto na extração, na América Latina, quanto no refino, na China, os riscos geopolíticos são um fator a se considerar. Além disso, 52% das minas de cobre estão em regiões que enfrentam alto estresse hídrico.

- Reciclagem: a oferta secundária de sucata é um componente vital do mercado, contribuindo com 33% da oferta total de cobre dos EUA em 2023.

Platina: Catalisador para o Futuro

A platina, um metal precioso denso e altamente resistente, já há muito é utilizada em joalheria e em aplicações industriais críticas. Seu futuro está cada vez mais atrelado ao seu papel como um catalisador em tecnologias de energia limpa, tanto tradicionais quanto emergentes.

Principais Impulsionadores da Demanda

- Catalisadores Automotivos: historicamente é a maior fonte de demanda e, mesmo com o avanço dos veículos elétricos, mantém relevância. Regulamentações de emissões mais rígidas para veículos com motores à combustão e híbridos exigem maiores cargas de metais do grupo da platina. Mais importante, um novo e significativo impulsionador de demanda surgiu da substituição. Por anos, o paládio foi preferido em catalisadores devido ao seu preço mais baixo, mas, com o seu encarecimento, as montadoras estão agora ativamente substituindo o paládio pela platina.

- Economia do Hidrogênio: a platina é amplamente usada em catalisadores porque ela catalisa (acelera) reações químicas, incluindo a eletrólise, que quebra a água em hidrogênio e oxigênio, podendo se traduzir em uma oportunidade no segmento de veículos movidos a hidrogênio.

- Demanda Industrial: outros processos industriais, incluindo refinarias petroquímicas e a fabricação de vidro de alta pureza para fibra de vidro e fibra óptica, geram demanda pela platina.

Cenário da Oferta e Perspectivas

A cadeia de suprimentos de platina é uma das mais geograficamente concentradas do mundo, tornando-a excepcionalmente vulnerável a interrupções.

- Alta Concentração Geográfica: a África do Sul responde por mais de 70% da produção anual. A Rússia é o segundo maior produtor, com cerca de 12%. Os riscos aqui são superiores aos do caso do cobre, principalmente no cenário atual de tarifas e guerra comercial.

- Déficit de Oferta Estrutural: o mercado está atualmente experimentando seu terceiro ano consecutivo de um déficit de oferta estrutural. Esse desequilíbrio persistente está levando a uma significativa redução dos estoques acima do solo, o que pode pressionar os preços.