O mercado de ofertas públicas iniciais (IPOs) nos Estados Unidos passou por um período de severa seca, causada primordialmente pelo ciclo de aperto monetário do Fed. Com os juros saindo de zero para o patamar de 5%, o custo de capital disparou, esmagando os valuations de empresas de crescimento (growth) e congelando o calendário de novas listagens entre 2022 e o início de 2024.

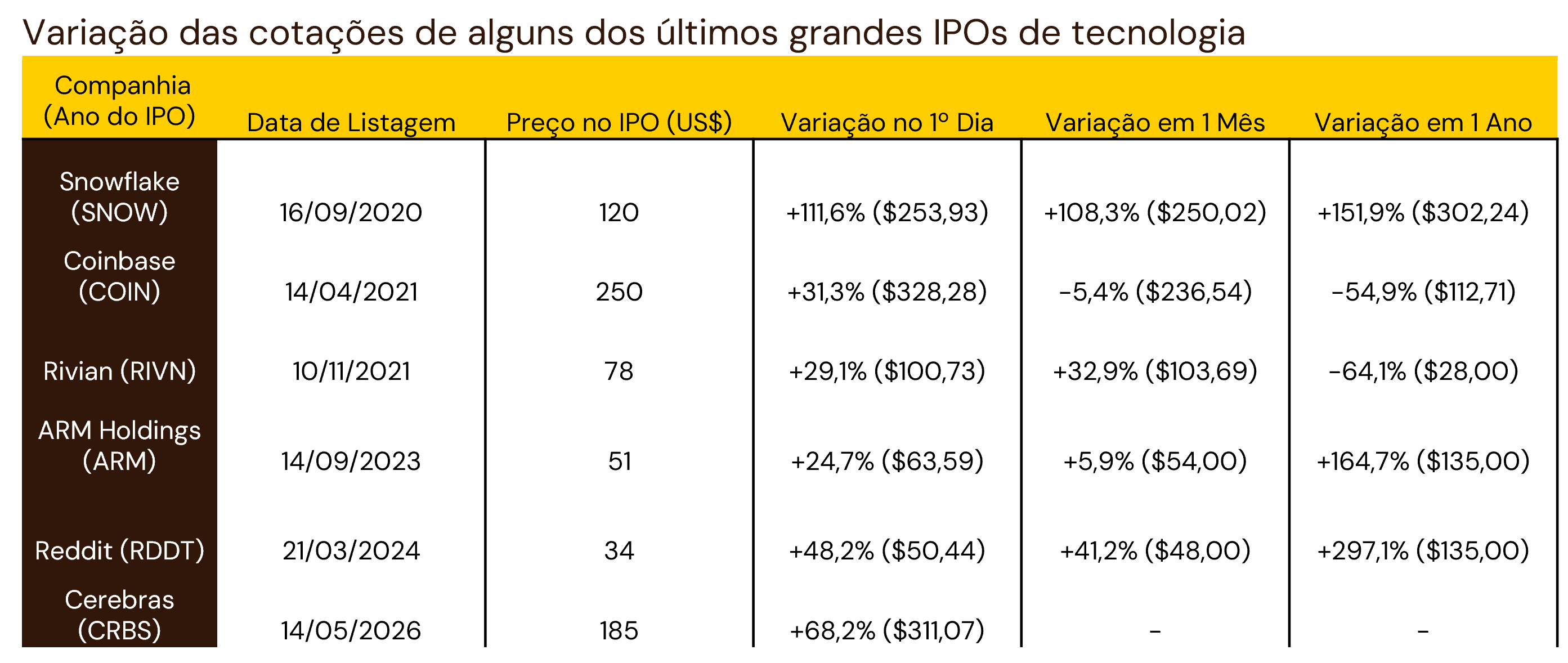

Agora, empresas de peso que estrearam recentemente, como Arm (ARM) no setor de semicondutores e Reddit (RDDT) em mídias sociais, trouxeram de volta o apetite ao risco, mas também deixaram lições claras sobre volatilidade, descoberta de preços e a dinâmica de liquidez. O padrão tem sido uma alta expressiva no dia da listagem, impulsionado pelo FOMO (Fear of Missing Out) e pela escassez de alocação, seguido por meses de intensa volatilidade à medida que o mercado ajusta os prêmios de risco e os investidores que estavam travados (lock-up) começam a realizar lucros.

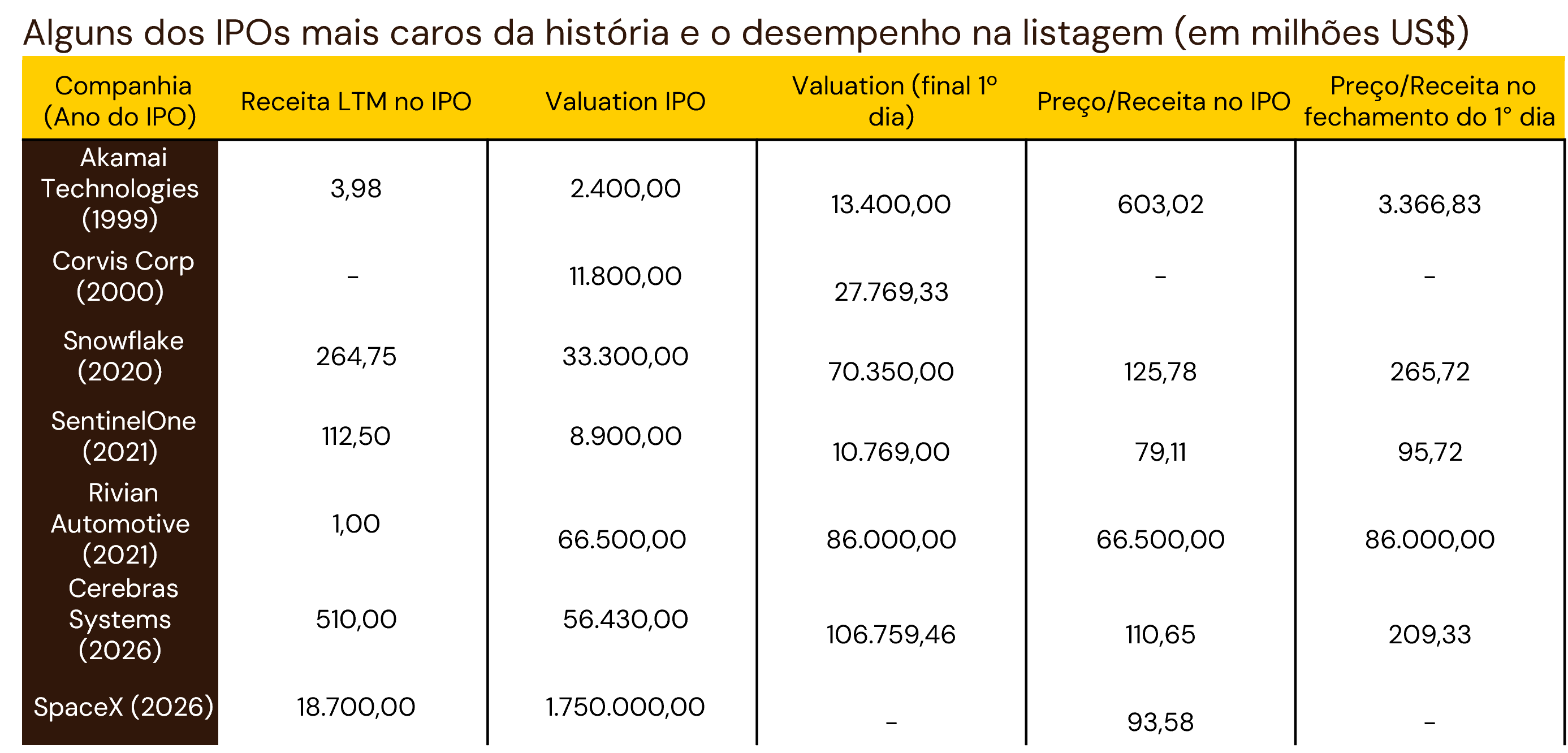

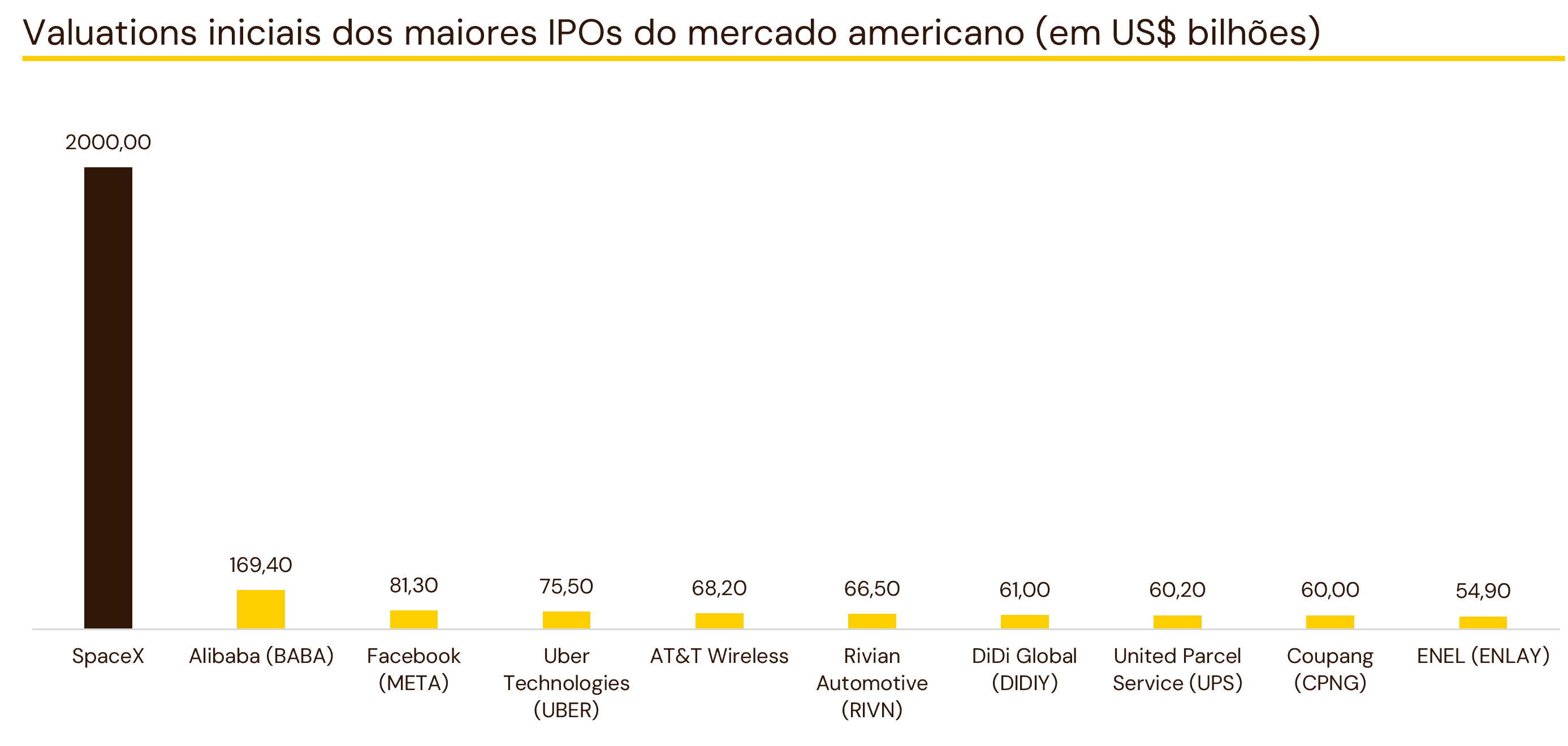

É com esse pano de fundo que os investidores se preparam para um dos eventos mais aguardados da década: o IPO da SpaceX, que deve ser um dos maiores da história, como abordamos em outro conteúdo. Nos próximos parágrafos, avaliamos os números da companhia, o que está em jogo nessa estreia, como o investidor brasileiro pode participar dela e alguns pontos de atenção.

A SpaceX

Para justificar o valuation especulado acima de $1,5 trilhão, é preciso entender o potencial de geração de valor da SpaceX. A empresa deixou de ser apenas uma prestadora de serviços de lançamento de foguetes para se tornar uma holding de infraestrutura espacial e telecomunicações. Embora seja uma empresa de capital fechado, o formulário de listagem S-1 traz dados financeiros relevantes de seus anos anteriores.

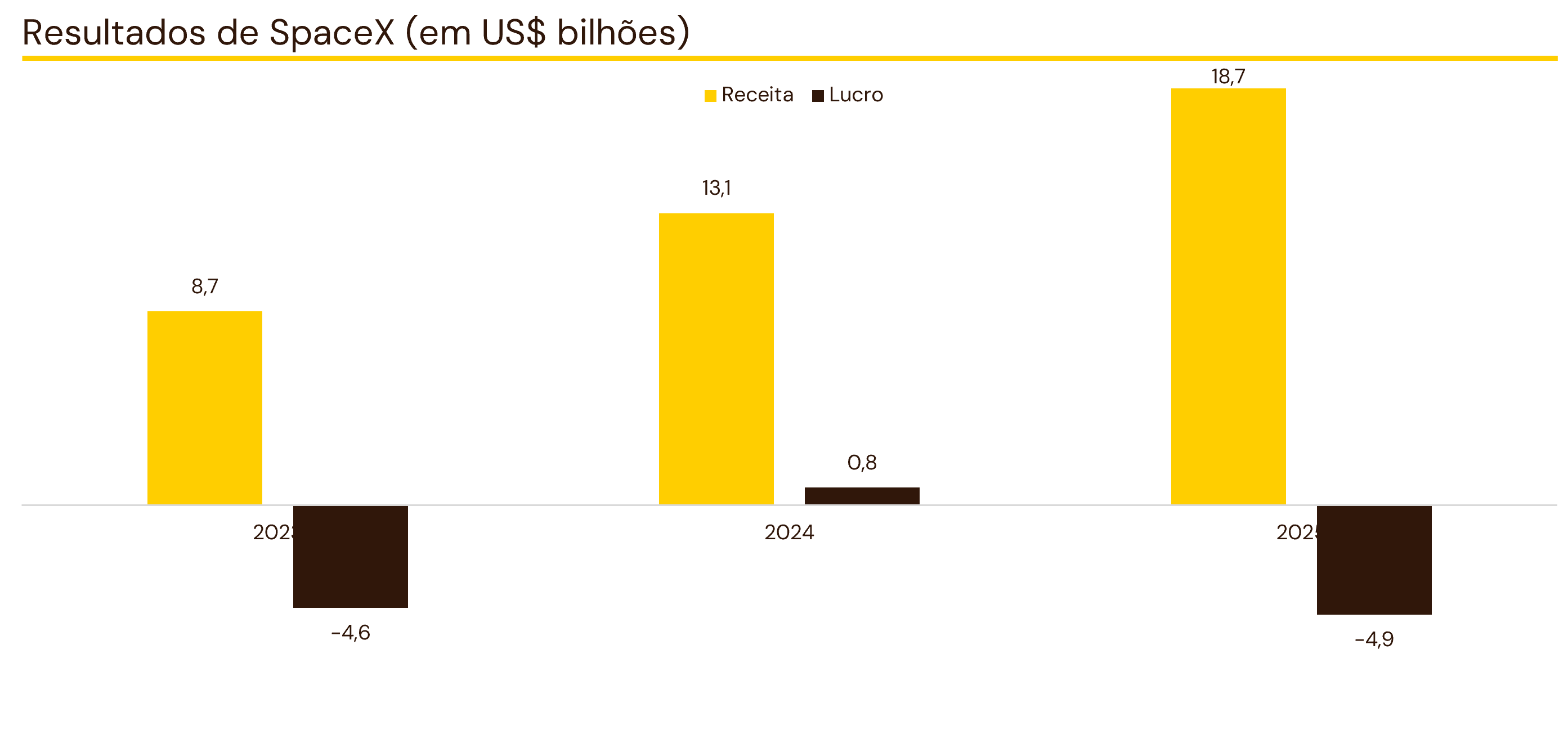

O crescimento da receita estimado é expressivo. A empresa passou de faturamento de cerca de $4,6 bilhões em 2022 para aproximadamente $9 bilhões em 2023, atingindo em 2025 a marca de $18,7 bilhões. Mais importante que o crescimento de receita é a lucratividade: a SpaceX reverteu os prejuízos do seu estágio inicial de capital intensivo e já opera com fluxo de caixa positivo, com EBITDA na casa dos $6,6 bilhões em 2025, de acordo com o S-1.

Serviços de Lançamento (Falcon 9 e Falcon Heavy)

A SpaceX possui um monopólio prático no acesso comercial ao espaço, graças à tecnologia de propulsores reutilizáveis que causou disrupção na estrutura de custos de toda a indústria. Enquanto concorrentes queimam um foguete inteiro a cada missão, a SpaceX reutiliza o primeiro estágio do Falcon 9 dezenas de vezes. Essa eficiência viabiliza margens brutas estimadas acima de 40% a 50%, muito acima do que se estima para os pares.

A base de clientes atual é robusta e diversificada, englobando a NASA, com contratos de transporte de carga e tripulação para a Estação Espacial Internacional, o Departamento de Defesa dos EUA e até empresas rivais de satélites que não encontram outra opção economicamente viável de lançamento.

O número de operações saltou de 61 em 2022 para 165 em 2025. A maior cliente em volume de lançamentos, entretanto, ainda é a Starlink, correspondendo a 75% das missões de 2025. Embora o mercado de lançamentos seja relativamente pequeno, a SpaceX captura a maior parte dessa receita.

Starlink e Starshield (Conectividade e Defesa)

A conectividade é a verdadeira tentativa de justificativa de longo prazo para o valuation trilionário. A constelação de satélites de baixa órbita (LEO) transforma a SpaceX em uma empresa de telecomunicações de escala global, inserindo-a em um mercado com potencial superior a US$1 trilhão. O modelo de negócios é ancorado em receita recorrente por meio de assinaturas mensais e venda de equipamentos.

A rede já ultrapassa a marca de 10,3 milhões de usuários ativos globais. O alcance vai de consumidores finais em áreas rurais à aviação civil, setor marítimo e parcerias de infraestrutura com operadoras de telefonia móvel. Em paralelo, a Starshield, versão militar da rede, tem contratos com o Pentágono focados em comunicação segura e observação da Terra.

A divisão de conectividade representa a maior fatia da receita total da companhia e, à medida que a rede ganha densidade e os custos de fabricação dos terminais caem, a margem operacional tende a escalar rapidamente, melhorando as margens da companhia.

Starship e a Sci-fi Economy

O foguete Starship traz uma perspectiva de crescimento de longo prazo para a companhia. É o maior e mais potente veículo espacial já construído, concebido para ser totalmente reutilizável, seu objetivo central é colapsar o custo de envio por quilograma à órbita para frações do que custa hoje.

Se bem-sucedido, o Starship viabilizará missões lunares e marcianas. O barateamento extremo do frete espacial abre portas para supostas novas atividades (ainda muito teóricas): mineração de asteroides, turismo espacial de massa e a construção de infraestruturas pesadas em órbita, etc.

xAI e o Prêmio Musk

A companhia optou por incorporar também as operações da xAI, criadora da inteligência artificial Grok. Essa frente de negócio já apresenta resultados financeiros que agregam para o conjunto da SpaceX, com receita proveniente de assinaturas para o uso do modelo.

Por outro lado, a xAI já absorve o maior volume de investimentos do conglomerado, e as receitas não acompanham o ritmo do capex investido. Até o momento, a maior aposta da SpaceX não são foguetes, mas infraestrutura de IA. E o investidor tem que estar ciente de seus riscos: com companhias como Amazon investindo US$ 200 bi ao ano, a companhia de foguetes de Musk talvez não esteja em um local tão favorável quando o assunto é geração de caixa para investimentos.

Especula-se que no longo prazo a constelação Starlink servirá como a base de conectividade para o processamento de IA em escala global. No futuro, data centers orbitais da SpaceX poderiam abrigar e processar modelos da xAI, operando livres das restrições energéticas e de refrigeração da Terra. Além da tecnologia, há o efeito no acesso a capital: historicamente, gestores e fundos que apoiam a SpaceX ganham alocações prioritárias nas rodadas privadas das outras empresas de Musk. Para Institucionais, a entrada na SpaceX é vista como um acesso VIP para o ecossistema de inovação do fundador.

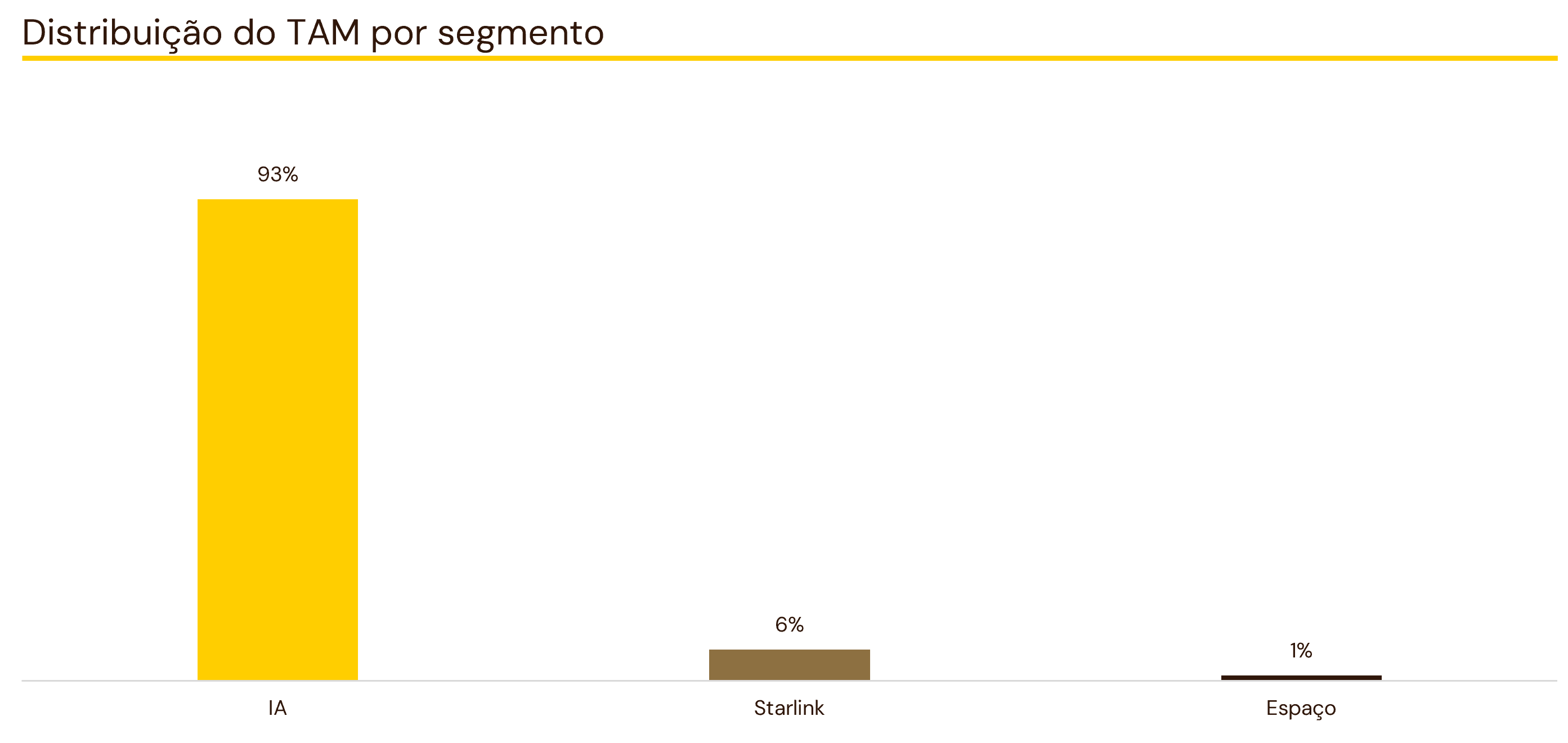

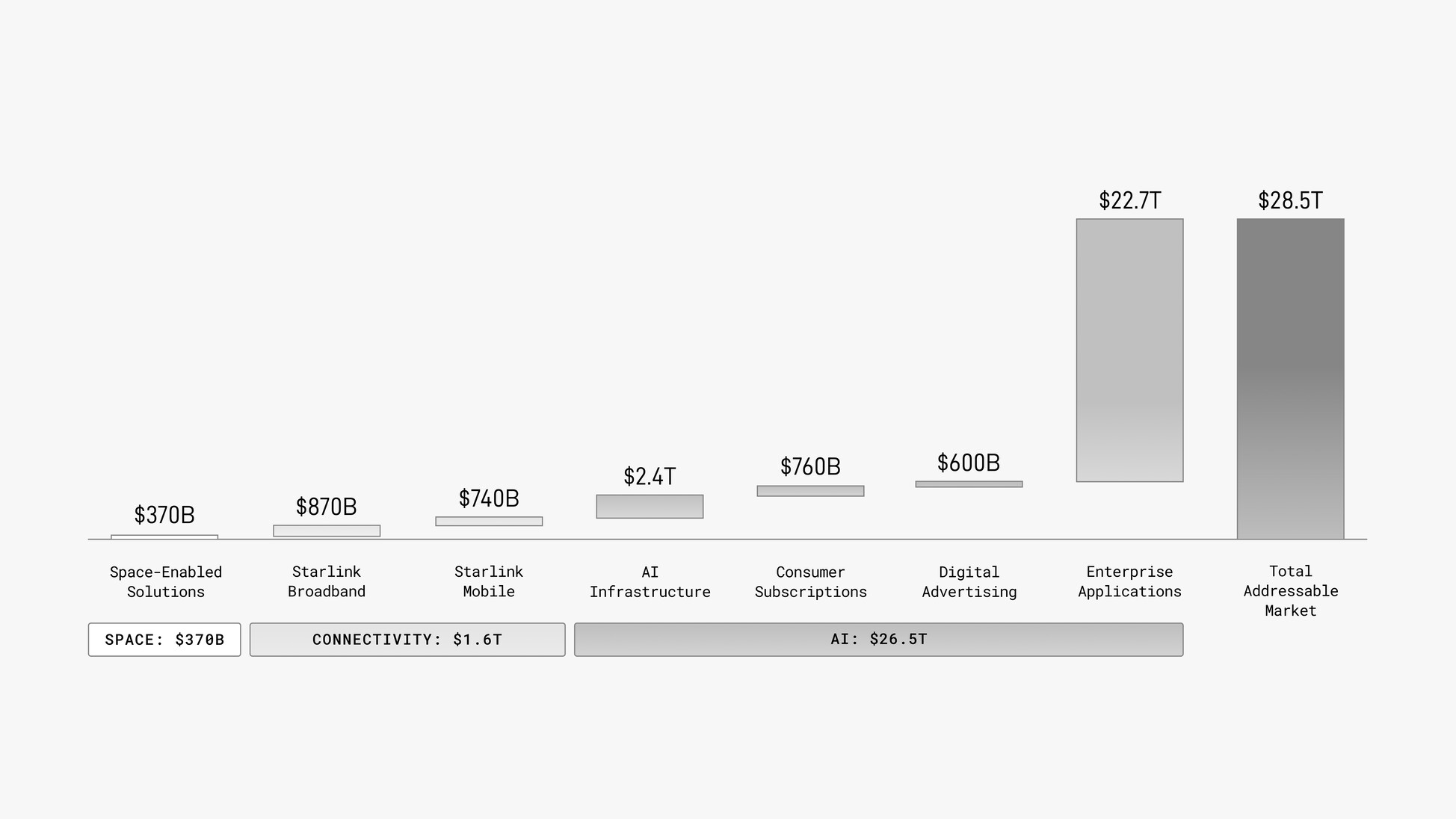

Resumo do Mercado Endereçável (TAM)

Como destacado no seu formulário de listagem, o S-1, o mercado teórico total que a companhia poderia atingir caso dominasse 100% dele (o TAM) é de US$ 28,5 trilhões. O ponto principal não é nem a dimensão, mas o componente: de todos os seus produtos, a IA corresponde por 93% do total, tamanha a dimensão que a companhia aposta que esse mercado pode se tornar no futuro. Entretanto, a disputa será (e já está sendo) ostensiva, com várias gigantes investindo centenas de bilhões para tentar abocanhar a maior fatia do mercado. Quando falamos do mercado de viagens espaciais e de conectividade, estamos falando de setores que a SpaceX praticamente monopoliza e que aí sim esses números podem fazer um pouco mais de sentido.

Pontos de atenção, o processo de IPO e por que ele faz diferença

Os números apresentados pela companhia, incluindo o mercado potencial total, são estimativas. O preço da SpaceX no mercado é majoritariamente sobre o potencial futuro e pelo prêmio “Musk” - a ideia de que o executivo tem potencial de criar e fazer crescer negócios extraordinários, uma narrativa amplamente aceita pelo mercado. A grande dúvida é se o mercado aceitará pagar esse prêmio por uma empresa que, embora lucrativa no operacional, ainda consome bilhões em capital para financiar o sonho de Marte. No longo prazo, esse é um fator que pode pesar no preço da companhia no mercado.

Além disso, o modelo de IPO americano e o “fator varejo” podem pesar.

No Brasil, a dinâmica que predomina em aberturas de capital é a de best efforts, onde a oferta pode ser cancelada se a demanda mínima não for atingida. Já nos EUA, o processo de IPO é regulado pela SEC (via formulário S-1, detalhando finanças e riscos) e opera no modelo de firm commitment, onde os bancos subscritores compram as ações e assumem o risco caso não consigam distribuí-las pelo preço-alvo. Outro fator cultural que distingue os EUA do Brasil é o peso do investidor pessoa física. No mercado brasileiro, a parcela de varejo em um IPO costuma ser irrisória frente aos institucionais.

Para a SpaceX, a expectativa é que impressionantes 35% da oferta sejam destinados para Investidores de varejo/pessoas físicas. Essa democratização traz consequências diretas para a negociação:

1) A assimetria do rateio: como a demanda deve superar a oferta, o investidor (seja fundo ou varejo) sofrerá um rateio severo, recebendo apenas uma pequena fração das ações solicitadas. Essa demanda reprimida pode impactar o mercado secundário (na bolsa) logo nos primeiros minutos de negociação, gerando picos artificiais de preço;

2) O Lock-Up: o maior risco de curto prazo em um IPO não é o primeiro dia, mas sim quando acaba o período de lock-up. Para evitar um grande volume de vendas, executivos, funcionários e investidores pré-IPO são proibidos de vender suas ações por um período de 90 a 180 dias após a listagem na bolsa (o lock-up period). Quando essa restrição expira, a oferta de ações com finalidade de realização de lucro chegam ao mercado de uma só vez, criando um choque de oferta que frequentemente derruba o preço, um fenômeno estatístico pelo qual praticamente todos os mega-IPOs americanos passam.

Como se Expor à Tese de Investimento

Atualmente, o investidor dispõe de três vias principais para acessar essa tese de crescimento:

- Via ETFs (pré e pós-IPO): o acesso indireto e prévio pode ser feito através de ETFs que detêm participações privadas, como XOVR e RONB. Isso permite exposição antecipada, mas carrega o risco de performance de outras empresas do fundo. Pós-IPO, ETFs temáticos espaciais rebalancearão suas carteiras para incluí-la;

- Via CEFs (pré e pós-IPO): outra maneira de ter acesso indireto e prévio é por meio de fundos fechados com menor liquidez listados em bolsa, como DXYZ, BPTRX e ARKVX. A principal vantagem é que alguns fundos são muito mais concentrados em SpaceX, superando 30% do portfólio investido. Por outro lado, a principal desvantagem para o investidor é a menor liquidez e arbitragem, que fazem com que o preço de mercado desses fundos comumente se descole muito do valor dos seus ativos subjacentes, sendo um risco em comparação com os ETFs;

- O book da oferta (distribuição): tentar comprar as ações no preço do IPO via bancos subscritores. O desafio aqui é a demanda: o processo de bookbuilding para um nome desse porte tende a ser extremamente disputado, resultando em fortes rateios onde o investidor leva apenas uma pequena fração do que solicitou, quando consegue acesso.

- Mercado Secundário (pós-IPO): a forma mais prática e garantida. Imediatamente após a listagem e o toque da campainha, qualquer investidor poderá adquirir os papéis diretamente na bolsa pelo ticker oficial, assumindo, claro, a volatilidade inicial da descoberta de preços.