Desde a pandemia, as canetas emagrecedoras vêm ganhando cada vez mais novos usuários. Esse fenômeno, além de voltar os holofotes para a indústria farmacêutica, que investe no desenvolvimento de versões mais modernas, também impacta os mercados mundiais e força empresas de diversos segmentos, inclusive de vestuário e alimentos, a olharem para esse universo com mais atenção.

Após a queda da patente do Ozempic em território brasileiro, o mercado nacional de canetas emagrecedoras vai ter à sua disposição um medicamento 100% brasileiro voltado para o tratamento de diabetes tipo 2 e obesidade. Sob o nome de Ozivy, produzido pela EMS, o genérico promete entrar no mercado custando cerca de 30% menos, em busca da demanda reprimida pelo custo alto das canetas emagrecedoras. Mas o que isso significa, na prática?

Obesidade é um problema de saúde pública

Saúde é um tema cada vez mais relevante na atualidade e a obesidade está nos holofotes como uma das principais doenças do século XXI. De acordo com a Organização Mundial da Saúde (OMS) em seu último estudo publicado, em 2022, 1 em cada 8 pessoas no mundo vive com obesidade, o que significa mais de 1 bilhão de indivíduos nessa condição.

Os dados atuais já são alarmantes o suficiente, mas, se olharmos a progressão da obesidade na população mundial, a situação se agrava. Desde 1990, a obesidade adulta global mais que duplicou e a de adolescentes quadruplicou no mesmo período.

Se por um lado os hábitos de alimentação da população - com excesso de industrializados e ultraprocessados - e o sedentarismo passaram a contribuir para o aumento dos números da obesidade global, por outro a indústria farmacêutica vem investindo forte nos últimos anos para promover medicamentos cada vez mais modernos com foco em diabetes e obesidade.

Desde 2017, uma onda de canetas emagrecedoras atingiu o mercado mundial, liderada por medicamentos como Ozempic, Wegovy e Mounjaro, que apresentam alta eficácia e facilidade na aplicação. Inicialmente aprovados para o tratamento de diabetes tipo 2, esses medicamentos apresentaram alta eficácia no tratamento contra o sobrepeso e obesidade.

A guerra entre Novo Nordisk e Eli Lilly

O início da comercialização dos análogos de GLP-1 se deu em 2018, um ano após a Food and Drug Administration (FDA, equivalente à Anvisa) aprovar o Ozempic - medicamento criado pela Novo Nordisk - em território americano para o tratamento de diabetes tipo 2. Em 2021, a mesma empresa teve outro medicamento mais moderno, o Wegovy, também aprovado pelo FDA e disponível no mercado para comercialização.

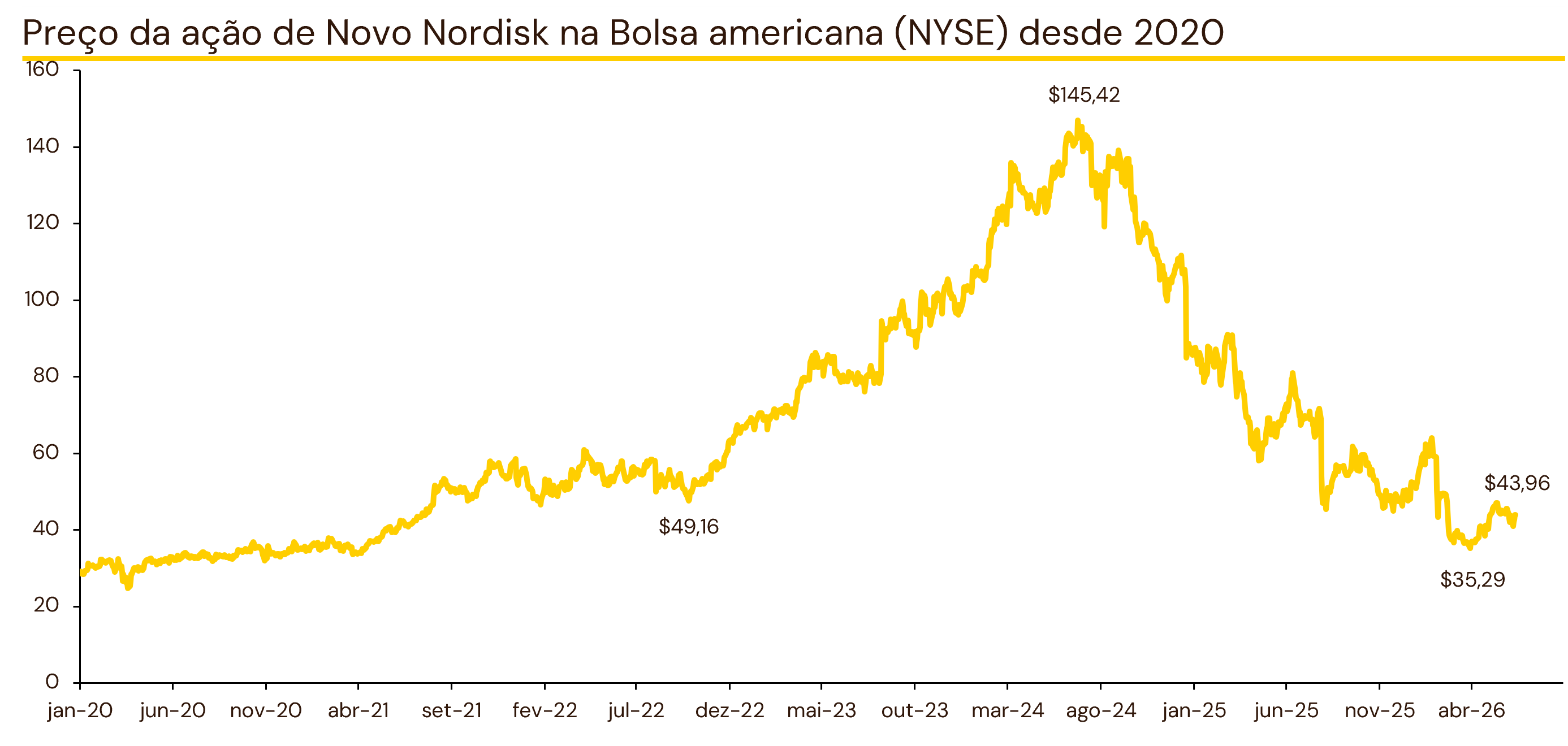

De 2017 até meados de 2024, a Novo Nordisk teve domínio sobre o mercado de canetas emagrecedoras mundial, com seus dois medicamentos (Ozempic e Wegovy) sendo os principais utilizados pela população. Os números de vendas da Novo Nordisk e o desempenho de suas ações foram tão expressivos que a empresa chegou a se tornar a mais valiosa da Europa, ultrapassando em valor de mercado o conglomerado de luxo LVMH. O valor de mercado da empresa chegou a ultrapassar o Produto Interno Bruto (PIB) da Dinamarca, país sede da Novo Nordisk, em alguns anos como 2023 e 2024. No ano de 2024, por exemplo, a companhia chegou a US$ 590 bilhões, quando o PIB do país girava em torno de US$ 420 bilhões.

O tamanho e impacto da Novo Nordisk para a Dinamarca foi tão grande que seu desempenho ajudou o país a evitar a recessão, já que o setor farmacêutico foi um dos principais responsáveis pelo crescimento do PIB do país. A empresa também foi a responsável pelo maior investimento industrial privado da história da Dinamarca, no valor de US$8,6 bilhões, para expandir suas fábricas e foi a maior pagadora de impostos e empregadora dinamarquesa nos últimos anos.

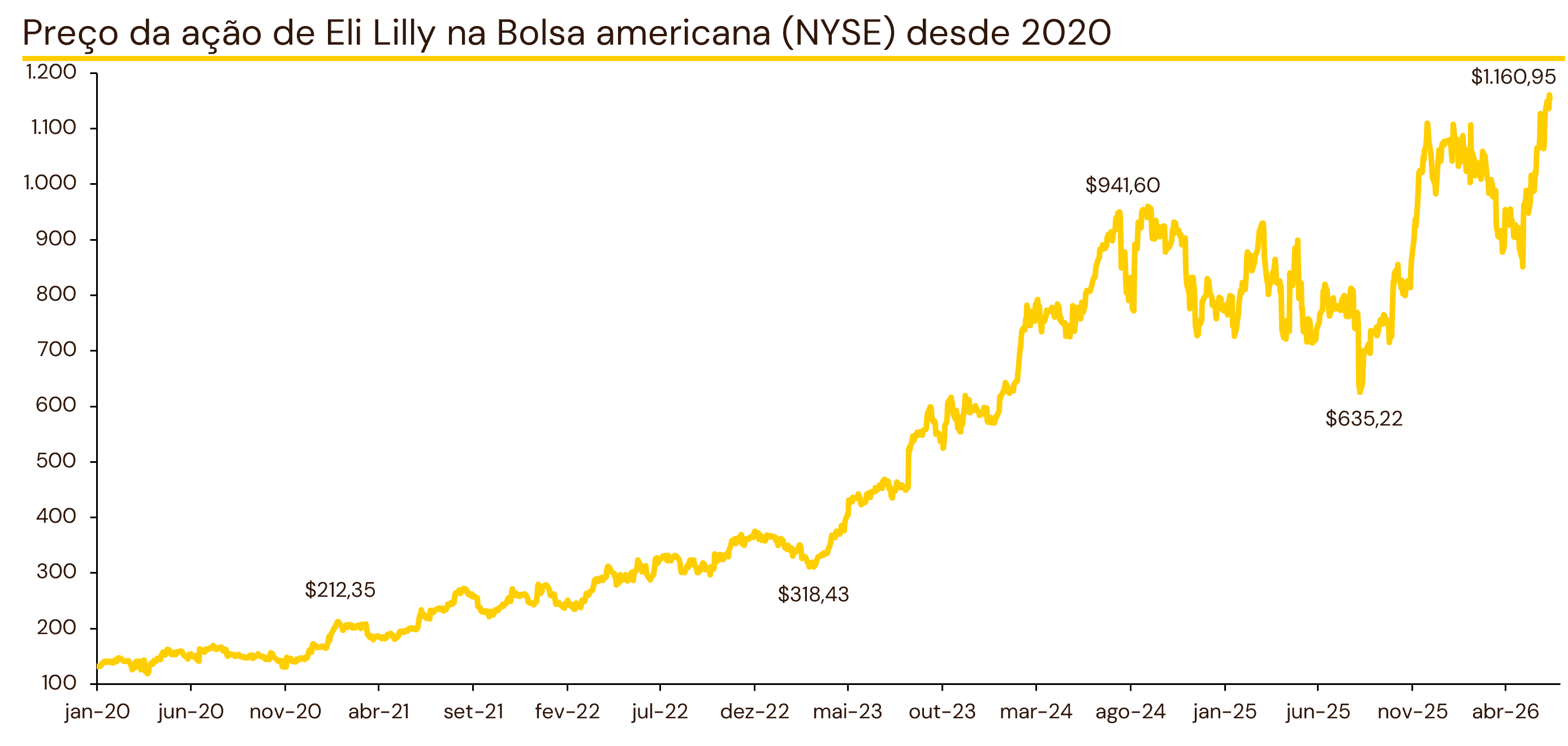

Nesse meio tempo, a farmacêutica norte-americana Eli Lilly lançou o Mounjaro, um medicamento também para combater a diabetes tipo 2, mas com resultados colaterais ainda mais significativos para perda de peso. Já no final do ano de 2024, a companhia reportou vendas estrondosas do medicamento, mostrando que estava capturando uma parte relevante do mercado de sua concorrente Novo Nordisk, tendência essa que foi confirmada com os números de venda da companhia no segundo semestre de 2025, quando oficialmente ultrapassou a dinamarquesa em receita combinada dos medicamentos para tratamento de diabetes e perda de peso.

O momento mais crítico para a Novo Nordisk ocorreu no primeiro trimestre de 2026. Ao divulgar seu balanço, a companhia projetou um cenário difícil para o restante do ano, prevendo queda nos lucros devido à guerra de preços nos EUA, à perda de patentes em países como o Brasil e ao avanço agressivo da Eli Lilly. O impacto foi imediato: as ações da gigante dinamarquesa despencaram 15% em um único dia,

Em contrapartida, a Eli Lilly reportou, no último trimestre, números históricos que animaram os investidores. A companhia anunciou aumento de 56% de receita no comparativo anual, chegando a US$ 19,8 bilhões - contra projeções já otimistas de analistas de US$ 17,6 bilhões - impulsionada por um crescimento de 65% no volume de vendas, parcialmente compensado por uma queda de 13% devido aos preços realizados mais baixos de medicamentos como Mounjaro e Zepbound. Além disso, reportou lucro líquido US$7,3 bilhões, um aumento de 168% em relação ao mesmo período do ano anterior. As ações da companhia, que já vêm apresentando boa performance desde o início dos bons números operacionais motivados pela entrada dos medicamentos emagrecedores no mercado, seguem em alta já com a expectativa de resultados robustos para os próximos trimestres e com o início da precificação do potencial do próximo medicamento a ser lançado, que promete o controle de peso por via oral, simplificando o tratamento e reduzindo drasticamente os custos de produção.

Analisando o tamanho do mercado global de canetas emagrecedoras

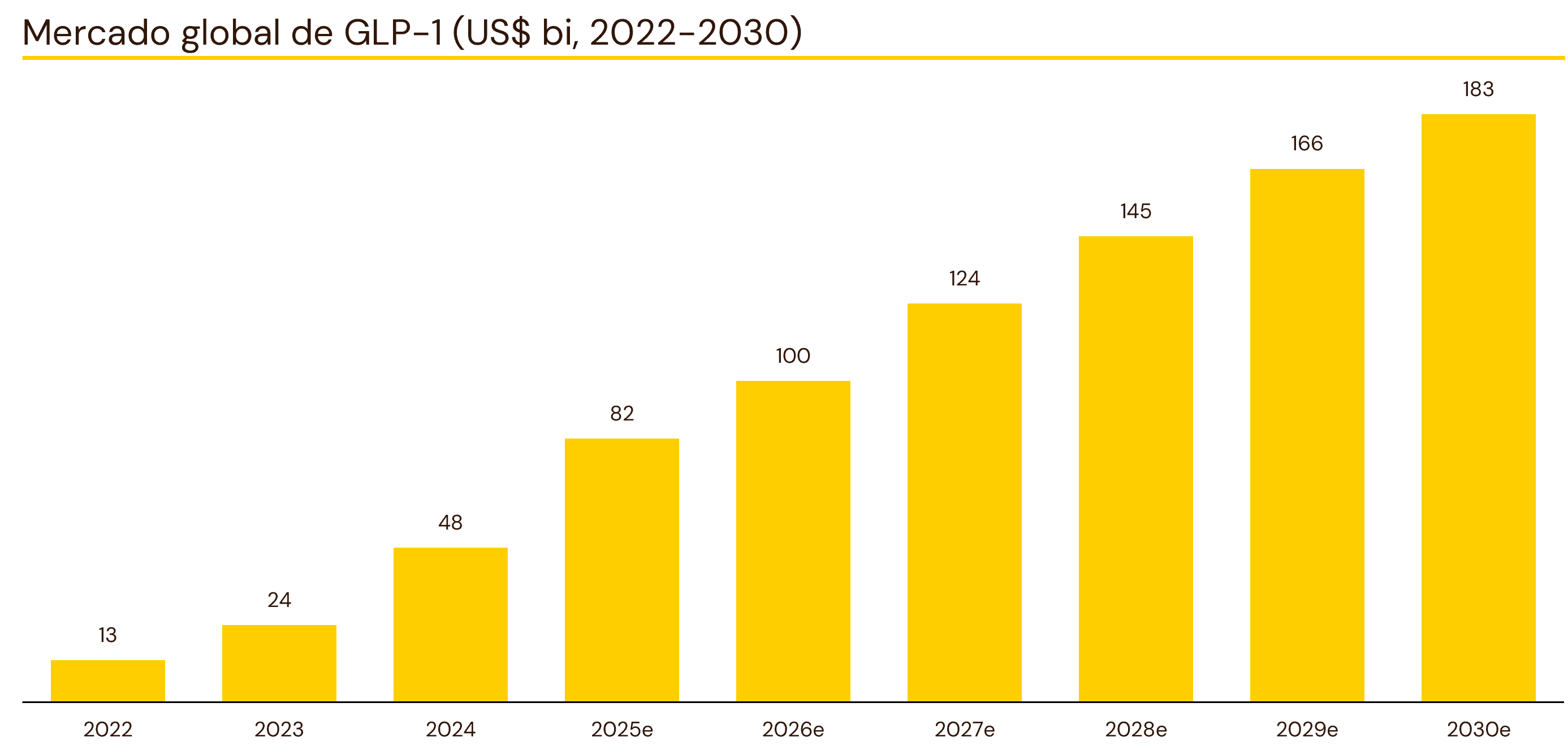

O crescimento rápido dessas farmacêuticas e a corrida por novos remédios cada vez mais modernos para esse nicho têm uma explicação: o crescente número de usuários de canetas emagrecedoras no mundo, trazendo cifras relevantes para essas empresas. O mercado global de canetas emagrecedoras quase quadruplicou em dois anos. Em 2022 esse mercado representava US$13 bilhões e, em 2024, subiu para US$48 bilhões. Segundo a PwC, a expectativa é que o mercado global de canetas emagrecedoras deve movimentar US$183 bilhões em 2030, com crescimento anual de 25% a partir de 2025.

E é de olho nesse crescente mercado que a indústria farmacêutica vem investindo cada vez mais em pesquisa para drogas mais modernas e eficazes na redução de peso. De acordo com os resultados reportados pela companhia, a Novo Nordisk historicamente investe cerca de 13% do seu faturamento em pesquisa e desenvolvimento (P&D) e, desse valor, a companhia direciona mais de 80% do seu para a divisão de cuidados com obesidade e diabetes, o que representa cerca de US$ 4,5 bilhões por ano gastos em desenvolvimento e testes de moléculas voltadas para o emagrecimento e controle metabólico. Já a Eli Lilly investe historicamente uma fatia maior de suas vendas - aproximadamente 16% - em pesquisa. Dessa fatia, cerca de 50%, o que equivale a US$5,5 bilhões, é destinado para pesquisas em tratamentos contra a obesidade e diabetes de próxima geração.

As mudanças nos padrões de consumo

A adesão desses medicamentos na sociedade está remodelando padrões de consumo. Por ser uma tendência muito recente, há a falta de dados históricos robustos para embasar análises complexas. Contudo, é crescente a inclusão das canetas emagrecedoras em estudos de comportamento de consumo e nas pautas e conferências dos setores farmacêuticos, bens de consumo e de varejo, principalmente nos últimos meses.

De acordo com uma pesquisa conduzida pela Universidade de Cornell, após seis meses de uso de medicamentos GLP-1, as famílias reduzem os gastos com supermercado em uma média de 5,3%. Entre as famílias de maior renda, a queda é ainda mais acentuada, chegando a mais de 8%. Já os gastos em restaurantes de fast-food, cafeterias e outros estabelecimentos de serviço rápido caem cerca de 8%. Os alimentos ultraprocessados e calóricos — os tipos mais associados a desejos incontroláveis por comida — registraram as quedas mais acentuadas. Os gastos com snacks caíram cerca de 10%, com reduções igualmente expressivas em doces, produtos de panificação e biscoitos.

Na parte de restaurantes fast-food, gigantes como Mcdonald's (MCD NYSE), Chipotle (CMG NYSE) e Shake Shack (SHAK NYSE) começaram o processo de adaptação de seus cardápios para as mudanças de consumo promovidas pelo GLP-1. As três redes começaram os testes para contemplar esse público e inseriram em seus cardápios norte-americanos opções com mais proteínas, uma demanda recorrente de usuários das canetas emagrecedoras.

O mercado de snacks também já começou a se adaptar. A PepsiCo (PEP NASDAQ), empresa referência no setor, já lançou o Doritos Protein (versão do tradicional Doritos com acréscimo proteico) e agora, segundo o CEO, Ramon Laguarta, pretende reduzir os preços de seu portfólio de snacks e priorizar controle de porções, numa tentativa de atingir os consumidores que fazem o uso de GLP-1. A General Mills (GIS NYSE) também anunciou recentemente que está priorizando a inovação em seu portfólio, principalmente na elaboração de novos produtos com foco em proteínas.

Na parte de vestuário, a Wells Fargo estima que a rápida adoção dos medicamentos para perda de peso está impactando os gastos dos consumidores de forma a favorecer roupas em detrimento de calçados e artigos esportivos. O uso desses medicamentos está criando uma tendência: à medida que os usuários perdem peso, mudam de tamanho e renovam seus guarda-roupas. A estimativa é de que essa tendência já acrescentou cerca de 100 pontos-base ao crescimento dos gastos com vestuário em 2024 e 120 pontos-base em 2025, com projeções de incrementos adicionais de 160, 170 e 30 pontos-base nos três anos seguintes. Algumas empresas do segmento já afirmaram ao mercado que acompanham de perto essa tendência e como isso pode afetar o dimensionamento das peças, como é o caso de Victoria’s Secret (VSCO NYE).

GLP-1 diminui o peso, mas aumenta a receita das farmácias

Com cerca de 12% da população norte-americana, segundo a NielsenIQ, usando canetas emagrecedoras, a aquisição desses medicamentos em farmácias e drogarias passou a ser um tema relevante nos resultados das empresas desse setor. Já em 2023, varejistas com operações de farmácia, como Walmart (WMT NASDAQ) e Kroger (KR NYSE), disseram que o aumento na demanda por medicamentos de receita para perda de peso ajudou a impulsionar as vendas no segundo trimestre daquele ano.

Com o passar dos anos, essa tendência se manteve. O ex-CEO do Walmart afirmou, em 2025, que a parte de saúde e bem-estar nos EUA no Walmart e no Sam's Club, principalmente devido às vendas de medicamentos GLP-1, contribuiu para o forte crescimento de vendas mesmas lojas (same store sales). Além disso, a empresa aumentou suas apostas no público usuário de GLP-1 e expandiu sua plataforma Better Care Services para incluir mais suporte para controle de peso com foco nesse público. A plataforma agora também oferece cuidados personalizados ou planos de nutrição e exercícios voltados para aqueles que desejam suporte no processo de emagrecimento. Além disso, as receitas para medicamentos de perda de peso geradas nas consultas da plataforma passam diretamente para farmácia do Walmart, facilitando a retenção do cliente dentro do ecossistema Walmart.

E no Brasil?

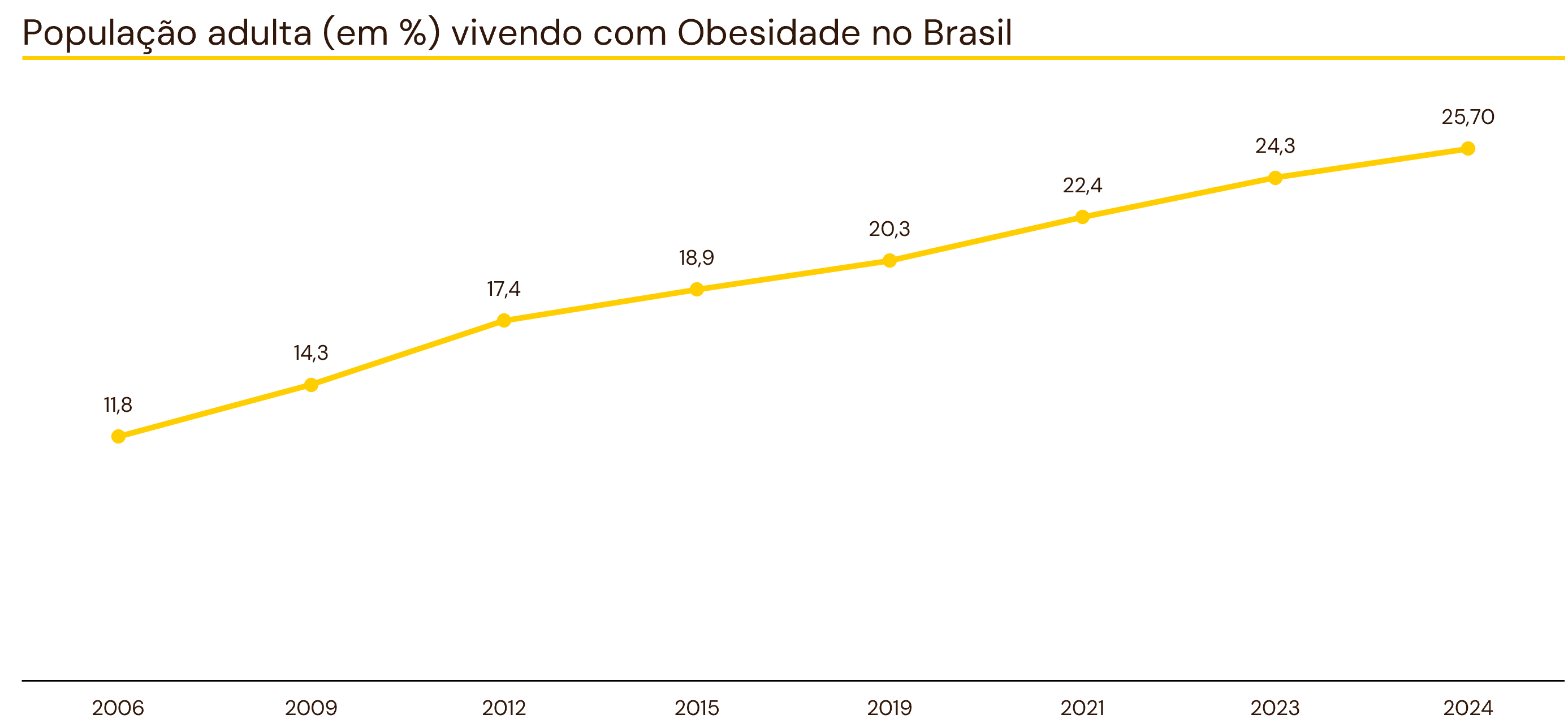

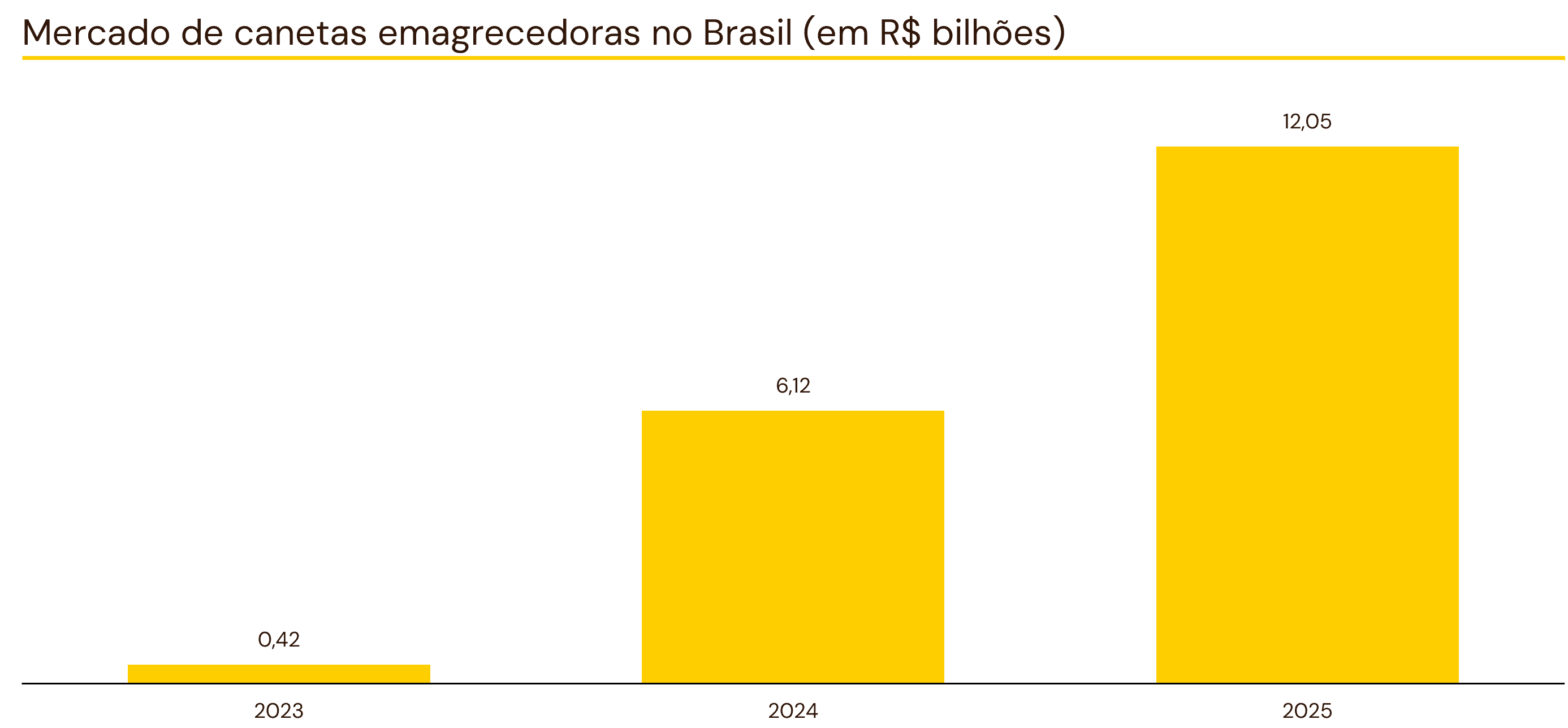

No Brasil, o percentual da população adulta vivendo com obesidade vem crescendo nos últimos anos. De acordo com a Federação Mundial da Obesidade, em 2024, 25,7% da população adulta brasileira vivia com obesidade, mais do que o dobro do percentual observado em 2006 (11,3%). Suportado por esses números crescentes, o mercado de canetas emagrecedoras no Brasil saltou de R$420 milhões em 2023 para R$12 bilhões nos últimos dois anos em 2025, puxado pela comercialização do Mounjaro.

Segundo a NielsenIQ, 4,6% dos domicílios brasileiros consomem algum tipo de caneta emagrecedora. As vendas dos GLP-1 aumentaram 110% em 12 meses e chegaram a R$14,6 bilhões – o que representou 5,7% de todos os remédios vendidos no país. O varejo farmacêutico nacional vendeu, segundo o IQVIA, R$255 bilhões nos 12 meses até abril – uma alta anual de 11,7%. Os medicamentos à base de GLP-1 responderam por 85% desse crescimento: sem eles, a expansão teria ficado em 8,6%.

Agora, com a queda da patente do Ozempic em 2026 e o início da comercialização de genéricos, a tendência é de crescimento para esses números. O primeiro genérico nacional do Ozempic aprovado pela Anvisa será comercializado nas farmácias nacionais a partir de junho. Produzido pela EMS sob o nome de Ozivy e custando cerca de R$300, o medicamento chega ao mercado brasileiro como uma alternativa mais acessível para o tratamento de diabetes tipo 2 e obesidade. As empresas brasileiras estimam que, com a popularização do medicamento após a entrada dos genéricos do mercado, o mercado nacional deve começar a observar impactos maiores nas empresas.

Os possíveis impactos do GLP-1 no mercado brasileiro

No setor de varejo farmacêutico, no primeiro trimestre de 2026, os análogos de GLP-1 consolidaram sua posição como o principal motor de crescimento do setor, atingindo taxas recordes de penetração de 12,1% na RD Saúde (RADL3) e 9,1% na Pague Menos (PGMN3). Ao longo do primeiro trimestre, o impacto nas demonstrações financeiras das varejistas foi de um rápido crescimento nas vendas, mas com margens comprimidas devido aos altos custos de aquisição dos produtos patenteados. Na Pague Menos, os produtos GLP-1 representaram 9,1% das vendas e serviram como uma ferramenta estratégica. O ticket médio elevado desses medicamentos permitiu à empresa compensar as margens porcentuais mais baixas por meio de uma diluição mais eficiente das despesas operacionais por transação.

Na parte de vestuário, na Riachuelo (RIAA3) houve uma redução média de 5% na grade de tamanhos. A companhia espera uma contração de quase 6% no mercado plus size em 2026, depois de anos de crescimento.

Por fim, no setor de varejo alimentar, o CEO de Assaí (ASAI3), Belmiro Gomes, afirmou em um evento voltado ao mercado financeiro que, com a inserção desses medicamentos, o comportamento dos consumidores da rede de supermercados mudou. A companhia já observa queda no consumo de álcool, nas vendas de snacks, doces e até carboidratos simples como o arroz. Em contrapartida, houve um aumento no consumo de proteínas e nas vendas de suplementos de academia. Além disso, esse novo cenário acelerou os planos da companhia de inaugurar farmácias próprias dentro de seus estabelecimentos. O objetivo é vender, além de medicamentos, suplementos e vitaminas. Por estarem em locais onde a companhia já opera, os custos de implantação dessas unidades são reduzidos.

O que observar agora

O desenvolvimento constante de novos medicamentos para emagrecimento e a chegada dos genéricos de GLP-1 ao mercado brasileiro prometem acelerar de vez as mudanças nos hábitos de consumo. Com os tratamentos ficando mais eficientes e acessíveis, o perfil do consumidor está mudando rápido, o que vai exigir que empresas de diversos setores corram para adaptar seus produtos e estratégias a essa nova realidade de bem-estar.

Por se tratar de uma transformação profunda no varejo e na indústria, esse movimento não deve perder o fôlego tão cedo. Pelo contrário: o impacto econômico e comportamental dessas medicações vai continuar no centro dos holofotes do mercado corporativo e financeiro por um bom tempo.