- O dólar mantém sua hegemonia global devido à alta liquidez e confiança institucional, o que impõe maior volatilidade e "vulnerabilidade exorbitante" a moedas de países emergentes, como o real.

- Até maio, o real acumulou uma valorização de 9,1%, impulsionado principalmente pelo fluxo comercial de commodities e pelo diferencial atrativo de juros entre o Brasil e os EUA.

- Apesar do ganho recente, riscos fiscais, incertezas eleitorais domésticas e a perspectiva de juros elevados nos EUA devem pressionar o câmbio, resultando em uma projeção de 5,40 R$/US$ para o final de 2026.

Por que o dólar é a moeda global?

O dólar americano é a principal reserva internacional e a moeda utilizada em boa parte das transações comerciais entre países há décadas. Por trás da dominância do dólar há forças estruturais mais profundas, enraizadas na história do sistema monetário internacional. Para entendê-las, recorremos ao livro Our Dollar, Your Problem, publicado em 2025, de Kenneth Rogoff, professor de economia em Harvard e ex-economista-chefe do FMI. A obra oferece uma visão panorâmica de sete décadas do sistema monetário internacional com foco na dominância do dólar americano.

O livro parte da célebre frase atribuída ao secretário do Tesouro John Connally em 1971, "the dollar is our currency, but your problem" [o dólar é nossa moeda, mas seu problema], proferida quando o governo Nixon encerrava o sistema de Bretton Woods, que desde 1944 havia atrelado as moedas ao dólar e este ao ouro. O título retoma essa frase para examinar se o arranjo que ela sintetiza ainda é sustentável.

Rogoff percorre a trajetória de potenciais rivais do dólar ao longo do período pós-guerra: o rublo soviético, o iene japonês, cujo processo de valorização após o Acordo do Plaza de 1985 alimentou uma bolha que levou décadas para ser absorvida, o euro, limitado ao comércio intraeuropeu, e o renminbi chinês, cuja internacionalização esbarra em câmbio administrado, fragilidades no estado de direito e mercados de capitais pouco profundos. Para cada um, o livro examina por que não conseguiram substituir o dólar como moeda de reserva dominante.

O autor atribui a resiliência do dólar a uma combinação de fatores:

- a liquidez sem paralelo dos mercados financeiros americanos,

- a confiança nas instituições dos EUA, incluindo um Fed independente, e

- o papel geopolítico do país como garantidor da segurança global.

Esses elementos formam o que Rogoff chama de "era Pax Dollar".

O livro também examina o conceito de "privilégio exorbitante", cunhado por Valéry Giscard d'Estaing na década de 1960, que descreve a capacidade americana de emitir dívida a juros mais baixos e sustentar déficits em conta corrente por décadas sem comprometer sua posição externa. Rogoff analisa as responsabilidades que acompanham esse privilégio, como a provisão de dólares ao sistema global em momentos de estresse.

Na parte prospectiva, o livro identifica as principais ameaças à dominância do dólar. A principal delas é interna: a trajetória crescente e preocupante da dívida pública americana, combinada com a crença equivocada de que juros baixos serão permanentes e com pressões políticas sobre a independência do Fed. Rogoff também analisa como a alta taxa de poupança asiática historicamente contribuiu para manter os juros globais baixos, e discute o possível fim desse ciclo com o envelhecimento das populações da região.

Em relação ao cenário geopolítico recente, o livro examina o uso crescente de sanções financeiras como instrumento de política externa americana, como no caso da Rússia após 2022, e os esforços de diversificação que isso gerou, incluindo sistemas alternativos de pagamento e discussões sobre uma moeda dos BRICS. Rogoff também discute o papel de criptomoedas e moedas digitais de bancos centrais, argumentando que um dólar digital tenderia a eclipsar as demais alternativas dado o status já consolidado da moeda americana.

O livro conclui que, embora o dólar esteja longe de um colapso nos moldes do declínio da libra esterlina no período entreguerras, sua hegemonia tende a se erodir ao longo do tempo, com possível emergência de um sistema multimoedas regionais, caso as tendências fiscais e institucionais americanas não se revertam. Nesse cenário de transição, gradual ou não, são os países emergentes que tendem a pagar o preço mais alto, expostos que estão à volatilidade imposta pelos ciclos monetários americanos e pela busca global por ativos seguros.

O que move o valor do real?

O Brasil é um exemplo preciso do exposto acima. O real é uma moeda que sente de forma amplificada cada movimento do sistema monetário global: quando o Fed aperta a política monetária, quando a aversão ao risco internacional sobe ou quando a confiança nas instituições americanas vacila, o câmbio brasileiro responde de imediato. O privilégio exorbitante do dólar, documentado por Rogoff, tem como contrapartida a vulnerabilidade exorbitante das moedas periféricas.

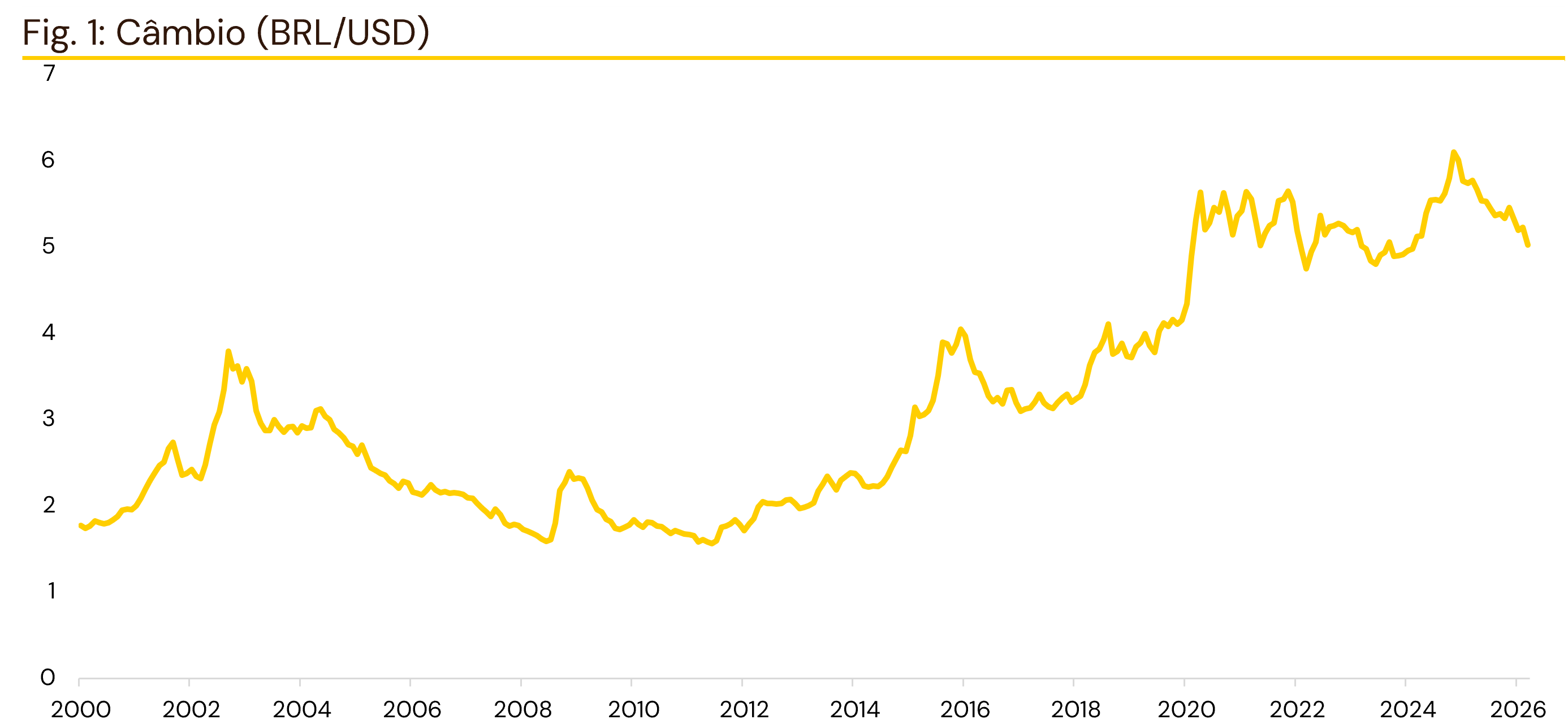

A figura 1 ilustra essa vulnerabilidade ao longo do tempo. Desde o início dos anos 2000, o câmbio saiu de patamares próximos a R$ 2 por dólar e chegou a superar R$ 6, refletindo uma sucessão de choques externos e domésticos: a crise financeira global de 2008, a deterioração fiscal brasileira a partir de 2014, a pandemia de 2020 e, mais recentemente, a combinação de incerteza fiscal interna com um ambiente global de juros elevados. A trajetória de depreciação do real ao longo dessas duas décadas não é acidental. Ela reflete, em grande medida, as forças estruturais que Rogoff descreve: a dominância do dólar, a aversão ao risco global e a vulnerabilidade específica de economias emergentes exportadoras de commodities.

O exemplo da guerra no Irã ilustra bem a complexidade dos movimentos cambiais: por um lado, a alta do petróleo beneficiou os termos de troca do Brasil, país exportador líquido da commodity, exercendo pressão de valorização sobre o real; por outro, o ambiente belicoso elevou a aversão ao risco global, levando investidores a buscar o porto seguro do dólar e pressionando o real na direção oposta. Forças que atuam simultaneamente em sentidos contrários são a regra, não a exceção, no mercado de câmbio. Como podemos, então, ir além de uma leitura qualitativa dos eventos e quantificar a contribuição de cada fator para os movimentos do real?

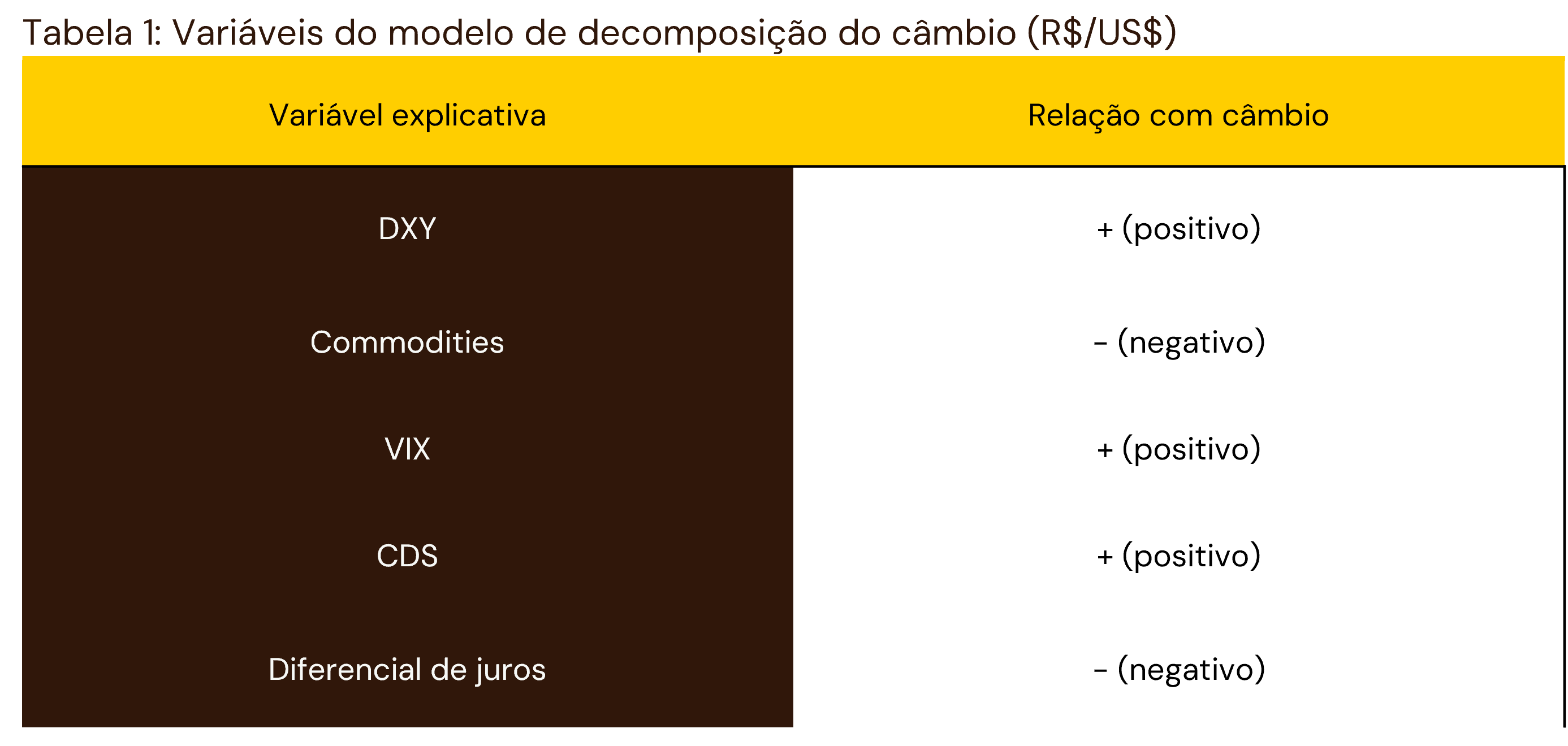

A fim de entender o que está por trás dos movimentos do câmbio, desenvolvemos um modelo estatístico em que a variação do câmbio (BRL/USD) é explicada por:

- a variação do índice DXY, que mede o valor do dólar americano em relação a uma cesta de moedas fortes (euro, iene japonês, libra esterlina, dólar canadense, coroa sueca e franco suíço),

- a variação do índice de commodities da Bloomberg (BCOM), que considera preços de contratos futuros de commodities, inclusive petróleo,

- o índice de volatilidade da Chicago Board Options Exchange (VIX), também conhecido como “o índice do medo,” que mede a expectativa de volatilidade dos preços das ações do índice americano S&P500,

- a variação do risco de calote dos títulos brasileiros medido pelo CDS de 5 anos, e

- o diferencial entre as taxas de juros doméstica e americana, medidas pela taxa do swap DI-pré de um ano e pela taxa de juros americana (Treasuries) de um ano.

O modelo estimado mostra-se em geral estatisticamente significante com os sinais esperados (tabela 1). Pelo lado da desvalorização do real, o movimento ocorre quando:

- o dólar se fortalece globalmente (DXY aumenta),

- a aversão ao risco toma conta dos mercados mundiais fazendo os investidores buscarem refúgio nos EUA (VIX sobe), ou

- o risco fiscal doméstico afugenta o capital estrangeiro (CDS aumenta).

Em sentido oposto, favorecem a valorização do real:

- o fluxo comercial gerado pela alta nos preços das commodities (BCOM sobe) ou

- a atratividade financeira de juros locais mais altos (aumento do diferencial de juros), atraindo um volume maciço de dólares para a economia brasileira.

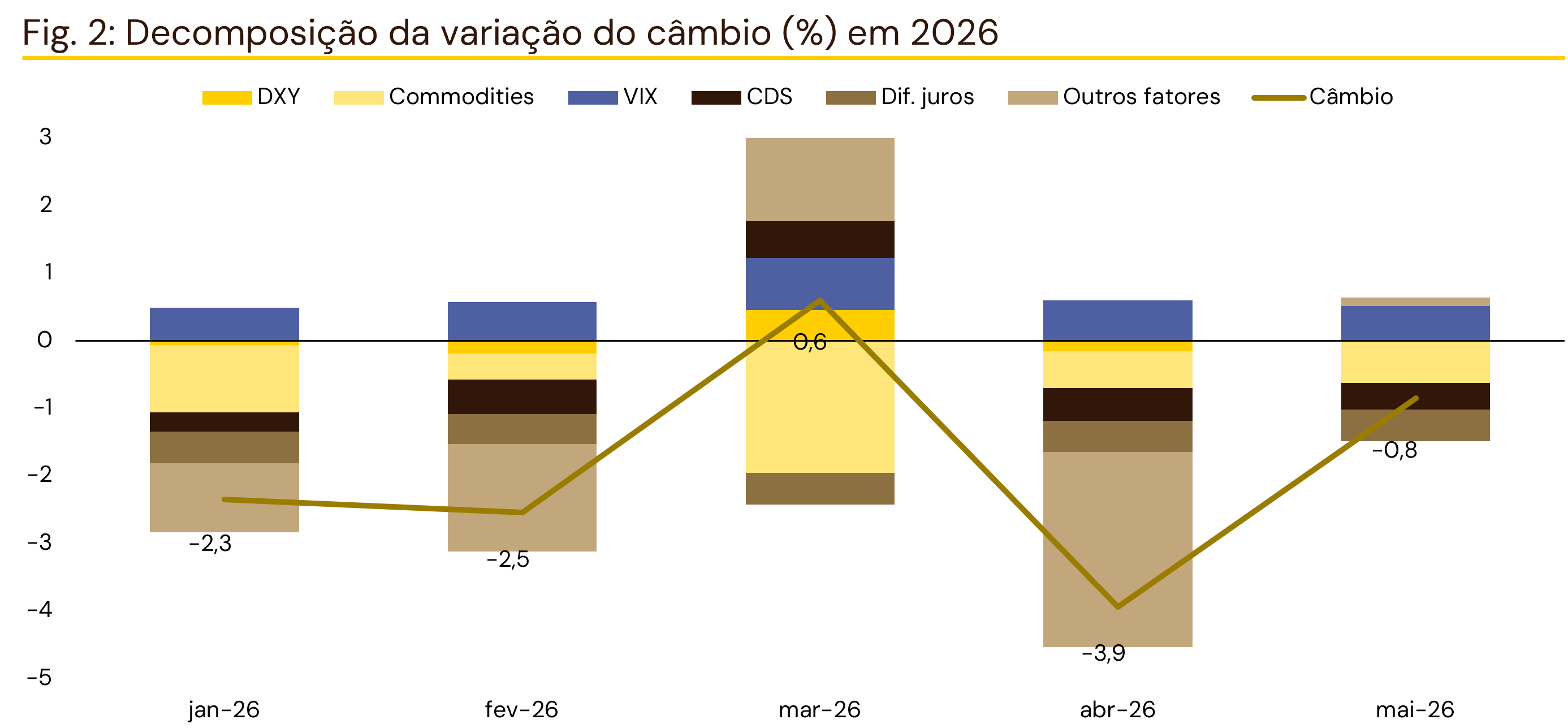

Depois de estimado, usamos o modelo para fazer um exercício de decomposição do movimento do câmbio entre seus principais fatores. Em outras palavras, conseguimos quantificar a contribuição de cada fator para os movimentos do câmbio. A parte do câmbio que não é explicada pelas variáveis consideradas no modelo recebe o nome de “outros fatores” (resíduo). Como o câmbio é uma variável econômica sujeita a uma miríade de eventos não mensuráveis como demonstram a guerra no Irã e o vazamento de conversas políticas recentes, é natural que a contribuição dos outros fatores seja considerável.

A figura 2 apresenta a decomposição da variação do câmbio para o ano de 2026. Vemos que o real apresentou uma tendência de valorização na maior parte do período, interrompida apenas por um choque geopolítico pontual.

Nos dois primeiros meses do ano, a moeda brasileira registrou um desempenho favorável, com o câmbio recuando 2,3% em janeiro e 2,5% em fevereiro. Esse movimento de apreciação do real foi sustentado principalmente pela contribuição do bloco de commodities e do diferencial de juros, que atraíram fluxo comercial e financeiro para o país, além da forte contribuição vinda de outros fatores, superando com folga a pressão contrária de aversão ao risco global capturada pelo VIX.

Em março de 2026, essa trajetória de valorização foi interrompida com uma elevação de 0,6% no câmbio, refletindo a desvalorização da moeda sob a influência de forças desencadeadas pela guerra no Irã. Por um lado, o conflito provocou uma forte alta nos preços do petróleo, o que beneficiou os termos de troca do Brasil e gerou uma expressiva contribuição negativa do componente de commodities, que atuou para segurar o câmbio. Por outro lado, esse ambiente gerou um preocupações nos mercados internacionais, traduzido em contribuições positivas e expressivas do VIX, do CDS e, principalmente, de outros fatores, que capturou o fluxo extraordinário de investidores retornando para o porto seguro do dólar. O peso do medo global acabou superando o ganho comercial das commodities, resultando na depreciação líquida do real naquele mês.

A resposta ao choque de março veio de forma contundente em abril, quando o câmbio desabou 3,9%, assinalando a maior valorização do real em todo o período analisado. Esse recuo expressivo foi liderado por uma forte reversão na variável de outros fatores, sinalizando a acomodação dos mercados e o retorno dos fluxos de capital estrangeiro que haviam fugido no auge do estresse geopolítico, contando ainda com o suporte adicional das commodities e do diferencial de juros. Finalmente, em maio de 2026, o real consolidou sua trajetória de ganho de valor com uma queda de 0,8% no câmbio, impulsionada por um alinhamento das variáveis macroeconômicas tradicionais, já que commodities, VIX, CDS e diferencial de juros atuaram com contribuições negativas semelhantes.

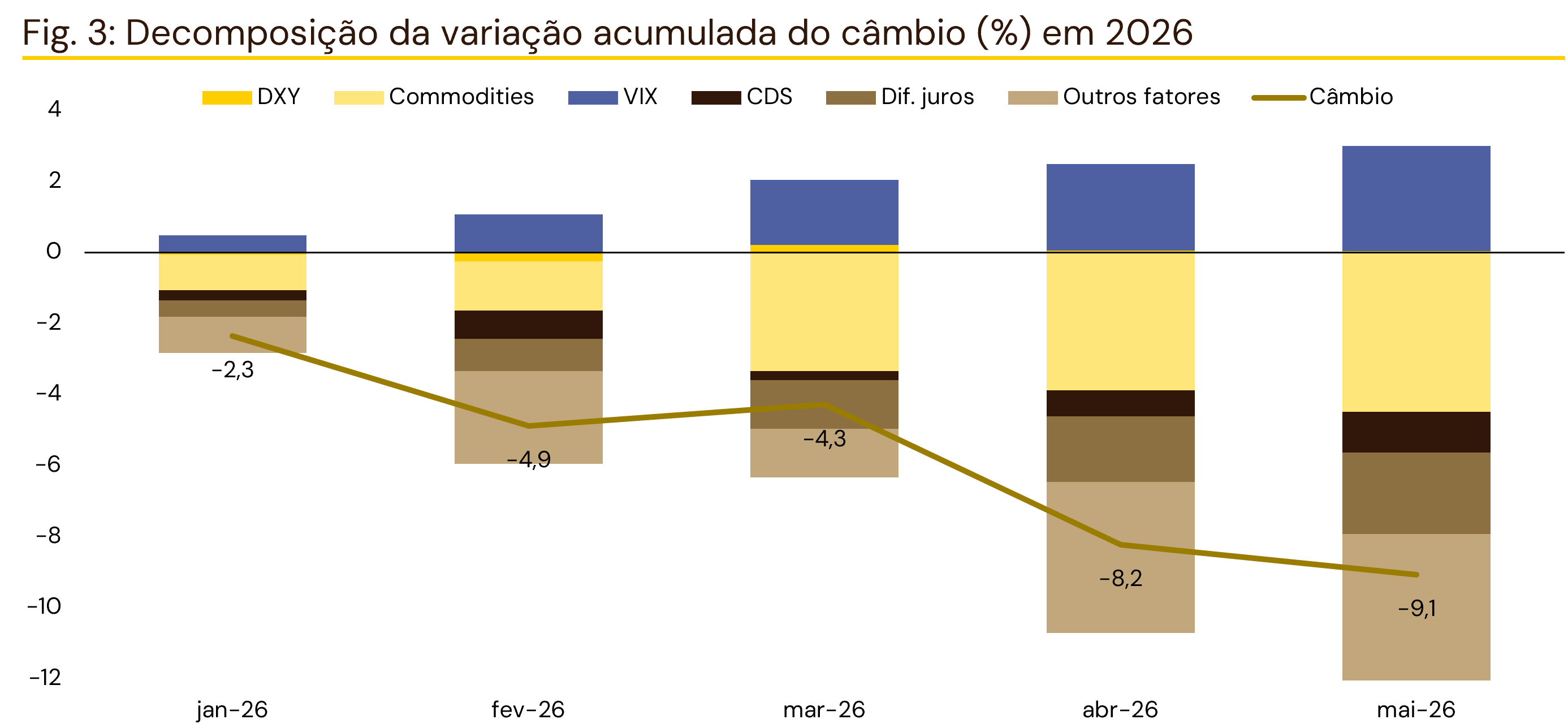

A figura 3 mostra a decomposição da variação acumulada do câmbio ao longo de 2026. Basicamente, a contribuição mês a mês do gráfico anterior é somada até determinado mês, fornecendo a contribuição de cada variável para o movimento que o câmbio teve num dado mês em relação ao começo do ano.

Notamos que o resultado líquido das forças macroeconômicas no decorrer do ano culminou numa expressiva valorização acumulada de 9,1% do real até maio de 2026. Sob essa perspectiva, fica evidente que os grandes pilares da valorização da moeda brasileira foram a alta das commodities, sobretudo petróleo, a manutenção do grande diferencial de juros e a diminuição do CDS, que atuaram como os principais motores macroeconômicos de atração de capital para o país. Por outro lado, a visão acumulada deixa clara a cicatriz deixada pelos choques geopolíticos do período: o VIX acumulou uma expressiva contribuição positiva ao longo dos meses, consolidando-se como a grande força de resistência que impediu uma queda ainda mais acentuada do dólar no acumulado do ano.

Para onde vai o preço do dólar?

Existe um ditado de que a projeção de câmbio foi feita para humilhar economistas. Como visto acima, são diversos fatores que fazem o preço do dólar subir ou cair. De qualquer forma, olhando para frente acreditamos que existem riscos com potencial para reverter parcialmente a recente apreciação do real. Embora a tendência de enfraquecimento do dólar frente às principais moedas (DXY) ainda deva permanecer em alguma medida, a volatilidade global aumentou, estimulando fluxo positivo para o dólar. As perspectivas de manutenção (ou até aumento) nas taxas de juros americanas também tendem a contribuir para o fortalecimento da moeda. Domesticamente, as dificuldades fiscais permanecem e observamos um repique inflacionário puxado pelo aumento nos preços do petróleo. Além disso, incertezas geradas principalmente pelo processo eleitoral no Brasil podem enfraquecer os fluxos internacionais de recursos para o país, pressionando a taxa de câmbio. No momento, achamos razoável retornar gradualmente para os patamares que vigoravam no final do ano passado com nossa projeção para o final de 2026 ficando em torno de 5,40 R$/US$.