Fonte: Factset. Elaboração: Nomad

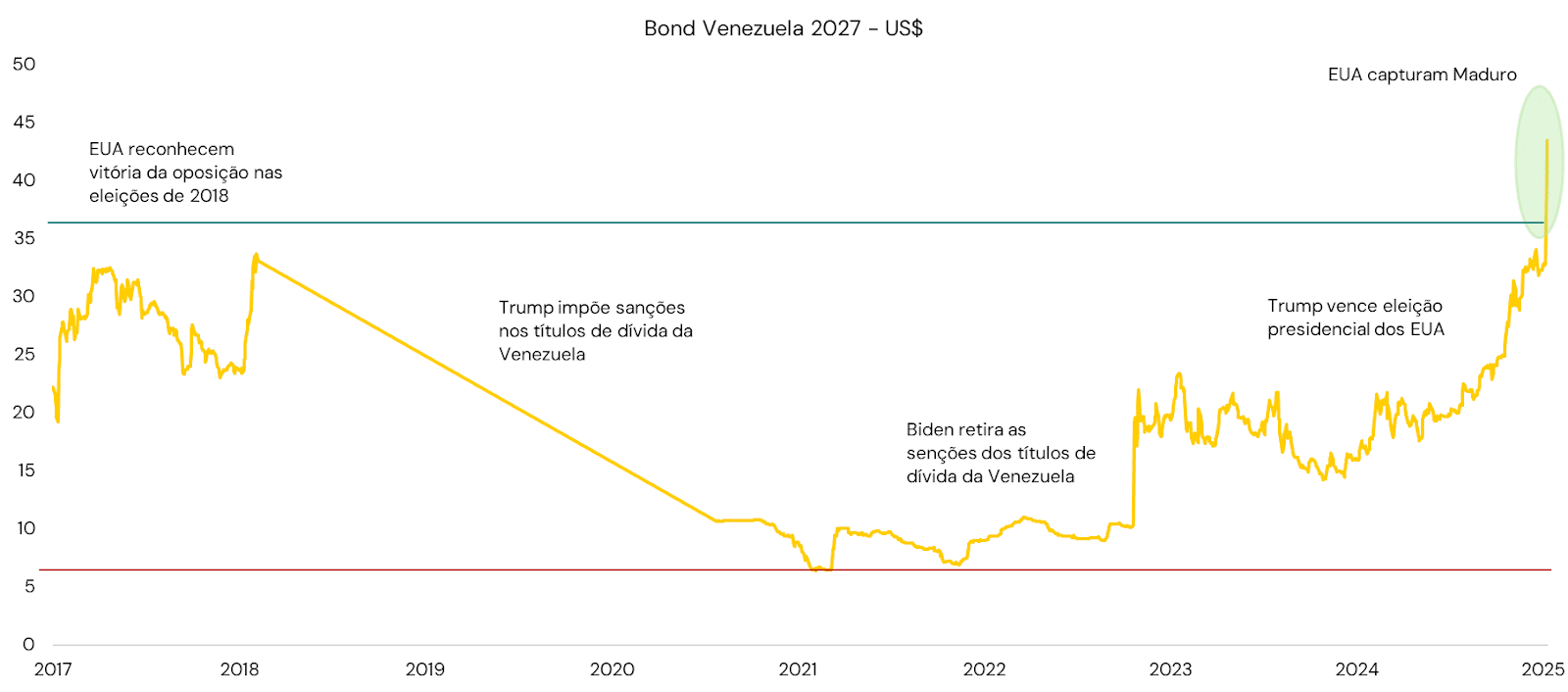

O comportamento recente dos títulos soberanos da Venezuela ilustra, de forma clara, como ativos de crédito em situação de estresse extremo passam a ser precificados muito mais por eventos políticos e geopolíticos do que por fundamentos econômicos tradicionais. Durante anos, os bonds venezuelanos foram negociados a frações de seu valor de face, refletindo um período de default prolongado, sanções internacionais e incertezas sob o governo de Nicolás Maduro.

A trajetória dos preços mostra que cada inflexão relevante esteve associada a mudanças no cenário político: reconhecimento internacional nas eleições do partido de oposição, imposição e posterior flexibilização de sanções econômicas, eleições nos Estados Unidos e, mais recentemente, sinais de escalada militar. Em ambientes assim, o mercado antecipa cenários binários — normalização institucional ou ruptura — ajustando os preços de forma abrupta mesmo na ausência de qualquer melhora concreta nos indicadores fiscais ou macroeconômicos do país.

Esse tipo de movimento revela uma característica central do crédito “estressado”: o upside potencial é dominado por eventos, não pela análise tradicional de ativos. Pequenas alterações na probabilidade de um acordo político, levantamento de sanções ou mudança de regime produzem impactos desproporcionais nos preços, como observado na recente disparada dos títulos recentemente.

Para o investidor, o episódio serve como lembrete de que retornos elevados nesse segmento carregam riscos igualmente extremos. A assimetria pode ser atraente, mas o resultado final depende menos de análises tradicionais e mais da leitura correta de cenários políticos, diplomáticos e estratégicos — fatores que, por definição, permanecem fora do controle do mercado.