Os metais de terras raras protagonizaram negociações e debates relacionados à disputa comercial entre EUA e China. Mas afinal, o que são esses elementos?

“Terras raras” é um termo utilizado em referência a 17 elementos químicos: o grupo dos lantanídeos da tabela periódica, que compreende 15 elementos, além do ítrio e escândio, que possuem propriedades magnéticas, luminescentes e catalíticas únicas, essenciais para setores de alta tecnologia.

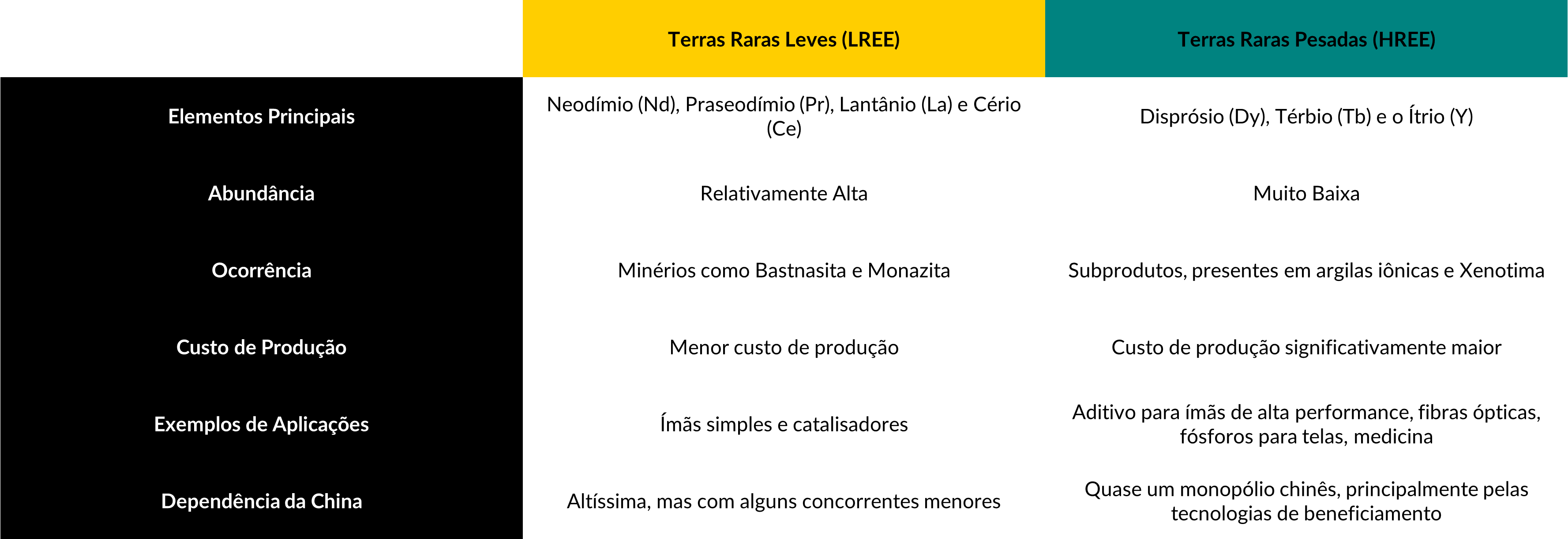

Esses elementos em geral são divididos entre dois grupos, cujos principais representantes e características são:

- Terras Raras Leves (LREE): elementos muito mais abundantes e com custo e complexidade de produção e beneficiamento inferiores. São comumente encontrados sob a forma de rochas de Bastanisita e Monazita. Os principais elementos são: Neodímio (Nd), Praseodímio (Pr), Lantânio (La) e Cério (Ce);

- Terras Raras Pesadas (HREE): elementos muito escassos, extraídos geralmente como subprodutos de outros e possuindo alto custo de beneficiamento e produção. São fundamentais por serem utilizados em conjunto das LREE. Os principais elementos são: Disprósio (Dy), Térbio (Tb) e o Ítrio (Y).

Demanda e usos

Metais de terras raras são usados em uma ampla gama de indústrias, desde veículos elétricos e geradores eólicos até smartphones e sistemas militares avançados.

A atual tese de eletrificação e energias verdes aumentou em muito a demanda por terras raras, que são essenciais para motores e geradores elétricos. O uso militar também é amplo, passando por radares, sonares, mísseis e até pás de turbinas. Sem falar no uso em telas de smartphones, fibra óptica e em outras aplicações mais usuais como contraste para exames de ressonância magnética e catalisadores industriais.

Boa parte das aplicações vêm do uso de super-imãs, que dependem das terras raras pesadas, adicionadas aos ímãs de neodímio tradicionais, alterando a estrutura molecular, conferindo-lhes maior resistência à temperatura e à pressão.

Do ponto de vista da demanda, a perspectiva é a de um forte aumento impulsionado pela transição às energias verdes. A Agência Internacional de Energia projeta aumento de três a sete vezes da demanda entre 2021 e 2040, enquanto a Empresa de Pesquisa Energética (EPE), vinculada ao Ministério de Minas e Energia, projeta um crescimento de 500% em relação ao consumo atual até 2034.

Cenário da oferta: a dominância chinesa

Enquanto todo o planeta demanda terras raras, em especial nações mais desenvolvidas que estão na vanguarda do uso de novas tecnologias, a oferta é especialmente centralizada e controlada por uma só nação: a China.

Desde os anos 1970, Deng Xiaoping, o líder chinês à época, efetuou um planejamento de longo prazo para aproveitar as vastas jazidas desses elementos que o país possuía. Em suas minas ricas em minério de ferro próximas da Mongólia, o país começou a explorar as terras raras leves, mais fáceis de extrair e separar em quantidades relevantes, em especial o cério, utilizado para melhorar a qualidade das ligas de ferro chinês.

Com custos mais baixos, desenvolvendo uma tecnologia de refino doméstica mais barata, e, principalmente, uma legislação ambiental permissiva, as refinarias do país sobrepujaram as ocidentais, com o país monopolizando o refino de LREE e, posteriormente, de HREE. Em 1992, Deng proferiu a famosa frase “O Oriente Médio tem petróleo, a China tem terras raras”.

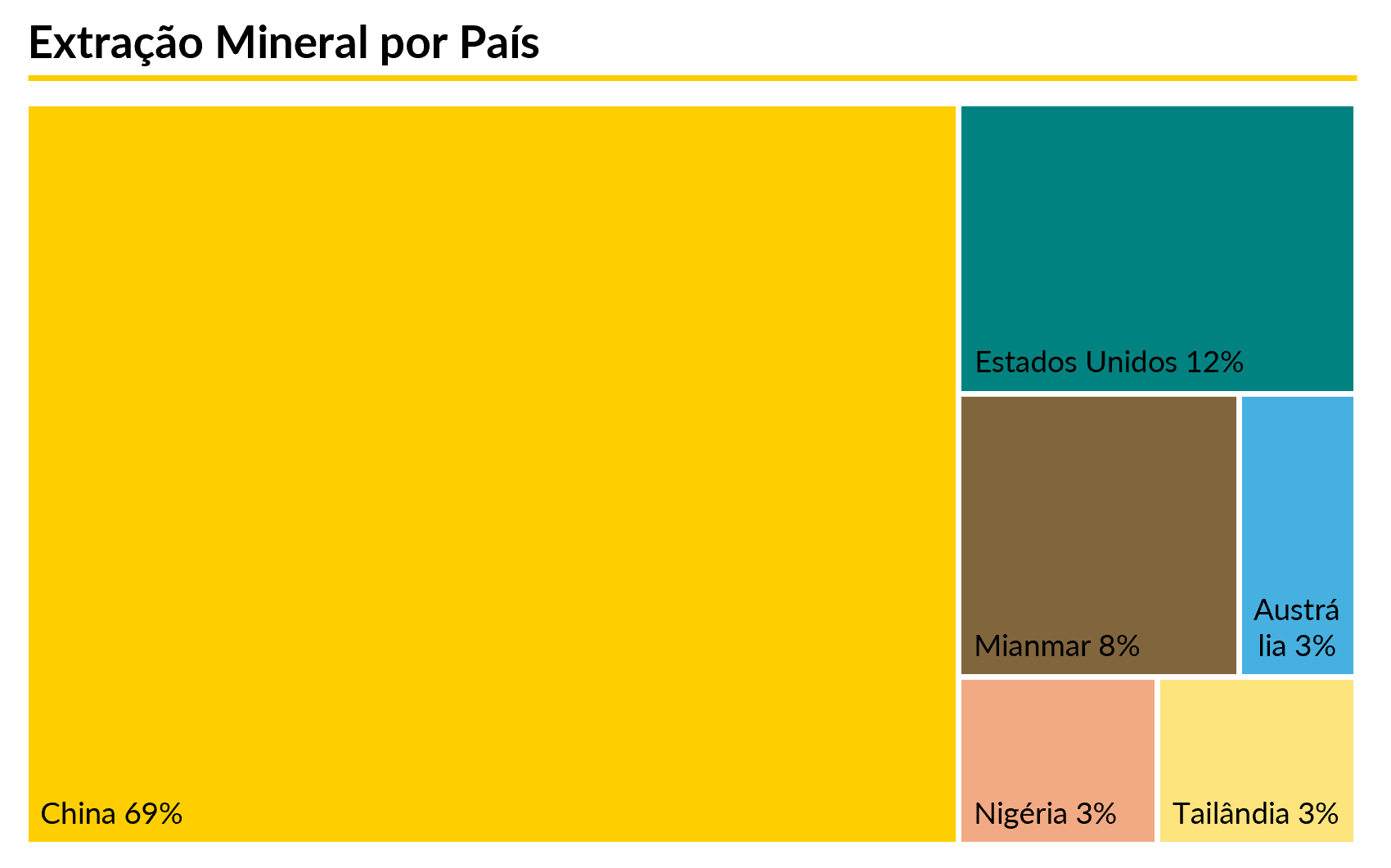

O país asiático detém 40% das reservas e quase 70% da mineração total mundial. Os EUA são o segundo maior produtor.

O Brasil também tem papel importante, abrigando a terceira maior reserva de terras raras, quase 20% do total global. Mas isso não se converte em produção. Há apenas uma mineradora em atividade no país, em Goiás, que começou a operar em 2024. Essa mina em território nacional é a única produtora de HREE fora da China, mas o país somente faz a extração mineral, exportando o concentrado aos chineses, que lá fazem o refino.

Como funcionam a extração e a produção

Estes minerais são subprodutos da mineração de outros elementos. Para a produção de 1kg de terras raras, a depender da sua concentração, é necessária a extração de uma tonelada de minério. Logo, um dos principais entraves para a produção é o processo de licenciamento ambiental, dado o possível impacto de sua extração sem controle.

Nas etapas de refino/beneficiamento e produção final, o domínio chinês beira o monopólio, com concentração de cerca de 90% da capacidade global de refino e separação de terras raras e um nível muito semelhante na produção final. Essa dominância é resultado da estratégia que verticalizou toda a cadeia de valor ao longo de mais de 50 anos, e sua reversão seria lenta e cara.

Fora do domínio chinês, destaca-se a operação da Lynas Rare Earths, maior produtora verticalizada fora da China, proveniente da Austrália, que minera o concentrado na Oceania e o envia para sua planta de refino na Malásia, com forte apoio dos EUA. Além dela, a MP Materials, nos EUA, construiu sua própria infraestrutura de refino e produção de ímãs localmente, após historicamente exportar concentrado aos chineses.

Outra fonte geralmente relevante de oferta de metais é a reciclagem. Com terras raras, entretanto, é uma fonte insignificante, com uma taxa de reciclagem em produtos finais inferior a 1%. As quantidades em geral utilizadas em produtos finais são muito baixas e o custo de separação historicamente tornou a reciclagem um meio inviável em comparação aos preços de terras raras novas vindas da China. Aos poucos, essa realidade tende também a mudar, com novas tecnologias como a biolixiviação, que usa bactérias para extrair os metais do lixo eletrônico, com altas taxas de recuperação.

Ao mesmo tempo, fabricantes vêm tentando buscar alternativas ao uso de terras raras, com exemplos como carros elétricos da Renault e da BMW utilizando cobre ao invés desses elementos. Além disso, algumas iniciativas vêm tentando priorizar fontes recicladas, como a Apple, que desde o iPhone 12, utiliza 100% de fontes recicladas para os seus imãs.

Desde a pandemia, com uma a quebra das cadeias produtivas globais, teses de recentralização da cadeia produtiva de produtos críticos voltaram ao radar, com países questionando a dependência de parceiros em componentes estratégicos. Além dos semicondutores, as terras raras estão no cerne dessa questão pela sua importância crítica mundial e a dominância chinesa. Com o início de operações de refino na Malásia e, mais recentemente, nos EUA, aos poucos o mundo busca diversificar o fornecimento no médio e longo prazo, embora esse processo seja lento. Segundo projeções, mesmo que as refinarias em outros países entrem em operação como planejado, até 2030 o resto do mundo produzirá cerca de metade do que a China produziu em 2024.

Para investir em terras raras, principalmente pela dominância de companhias chinesas não-listadas nos EUA, os ETFs são um veículo simples, com diversificação geográfica e exposição a companhias de diversos ciclos da cadeia produtiva. O principal representante, em ativos sob gestão, é o REMX (VanEck Rare Earth and Strategic Metals ETF), da VanEck. Vale ressaltar que o ETF não investe somente em companhias envolvidas com terras raras, incluindo companhias da cadeia do lítio com peso relevante.

A composição do REMX é de cerca de 30% de companhias chinesas, com o restante sediadas em países como Austrália e EUA. As duas principais companhias envolvidas no refino de terras raras fora da China, Lynas Rare Earths (LYSDY) e MP Materials (MP), são componentes relevantes no fundo, cerca de 12% do total. Caso o investidor queira investir diretamente nelas, para diminuir a exposição em lítio, também é possível, dado que a australiana possui ADR nos EUA e a MP Materials é estadunidense.