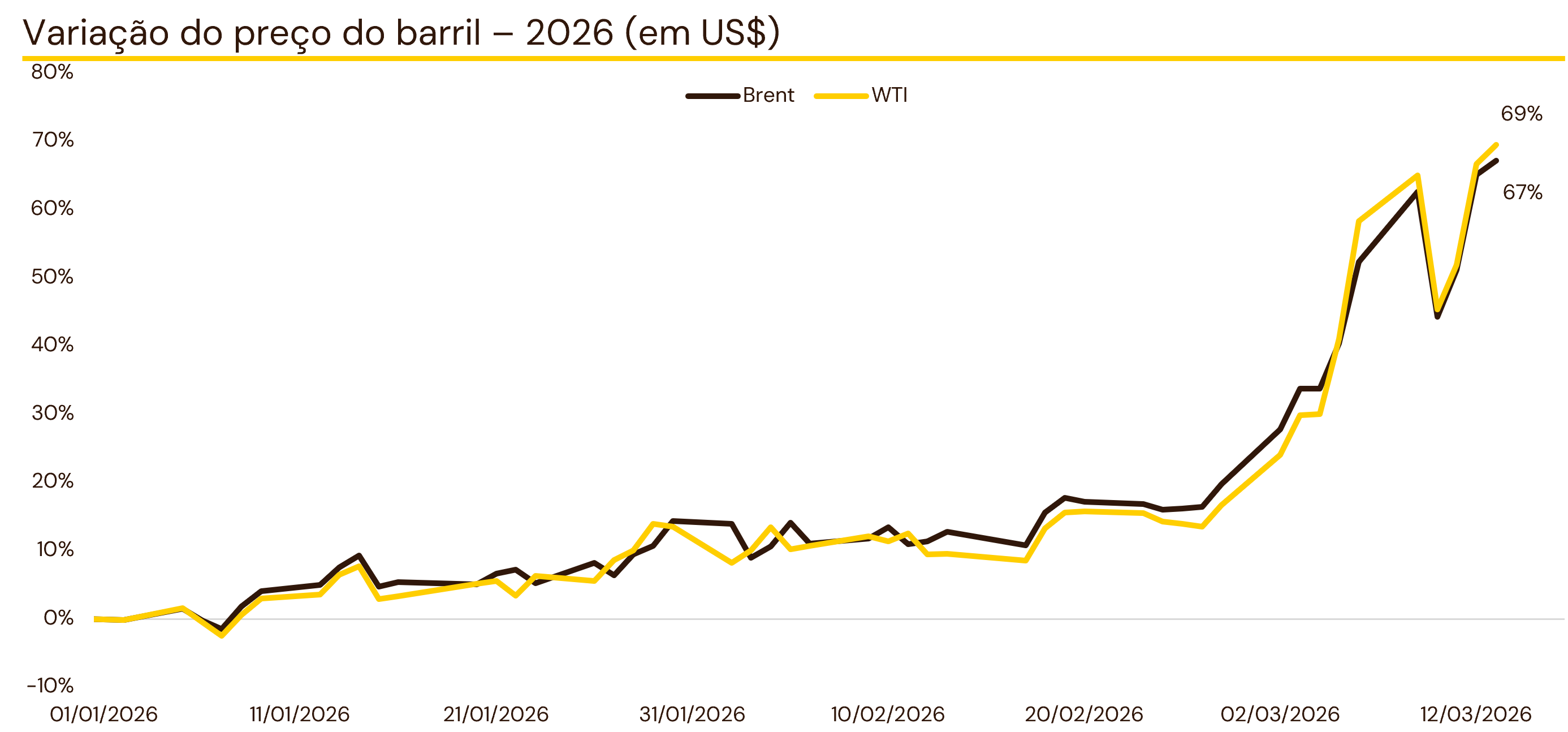

A volatilidade do petróleo aumentou significativamente com o início do conflito no Oriente Médio, levando o Brent de um patamar mais baixo e contido, para grandes oscilações intradiárias e preços que voltaram a ser vistos pela primeira vez desde o início da guerra na Ucrânia. Antes do ataque dos EUA e Israel ao Irã em 28 de fevereiro, o cenário do petróleo sofria com uma narrativa fundamentalmente mais bearish, com preocupações com excesso de oferta, estoques confortáveis e previsões de consenso que apontavam para um preço entre $50 e $60 em 2026 (Projeção da EIA). Em suma, as projeções refletiam a visão de que o crescimento da oferta fora da OPEP e a demanda mais fraca limitariam saltos maiores no preço, enquanto os prêmios de risco geopolítico estavam relativamente baixos em comparação com crises anteriores no Oriente Médio.

Nas últimas 3 semanas, a volatilidade aumentou significativamente enquanto os mercados tentavam precificar os potenciais efeitos negativos da duração do conflito e a interrupção em Ormuz, a escala do risco para a infraestrutura iraniana e regional e um potencial de escassez mais estrutural de oferta posteriormente, e as respostas políticas. As comunicações do Presidente Trump contribuíram para o aumento de volatilidade, afetando tanto os preços à vista quanto as expectativas da curva. No dia 9 de março, ele declarou publicamente que a guerra no Irã terminaria "muito em breve" e previu uma redução no preço do petróleo, inicialmente acalmando o sentimento de risco. Contudo, o discurso veio acompanhado de ações militares contínuas e mensagens ambíguas sobre o desfecho, o que manteve a volatilidade elevada.

Como consequência da extensão do conflito e o cenário macroeconômico americano, Trump sinalizou disposição para relaxar certas sanções ligadas ao petróleo russo para amortecer a oferta global. Essas isenções e a perspectiva de alívio parcial no petróleo russo atuaram como intervenções suaves na oferta, moderando os cenários mais otimistas e ajudando a limitar o teto das previsões para o Brent e o WTI, mesmo com o preço à vista elevado.

Mas como pensar sobre a volatilidade daqui para frente?A volatilidade atual é o produto de três fatores: 1) interrupção física e risco em Ormuz; 2) expectativas de produção dos EUA e outras respostas de oferta fora da OPEP aos preços altos; e 3) sanções e sinalizações de guerra altamente discricionárias dos EUA.

A resposta mais crítica virá do tempo de duração do conflito. Se a narrativa de Trump de um fim de guerra "muito em breve" se materializar e o alívio das sanções se tornar mais duradouro, uma redução significativa no prêmio de risco associado à guerra poderia empurrar o Brent de volta para a casa dos $ 70–80. Por outro lado, qualquer sinal de interrupção prolongada em Ormuz ou ataques à infraestrutura mais ampla do Golfo pode agravar rapidamente o cenário para um Brent a US$ 100–120, potencialmente mantendo a volatilidade próxima aos extremos recentes.