Este ano está sendo marcado por volatilidade elevada no mercado, inclusive na renda fixa americana. Para a renda variável, o indicador mais usado para mensurar volatilidade é o VIX, conhecido como “o índice do medo”, que acompanha opções de venda de S&P500.

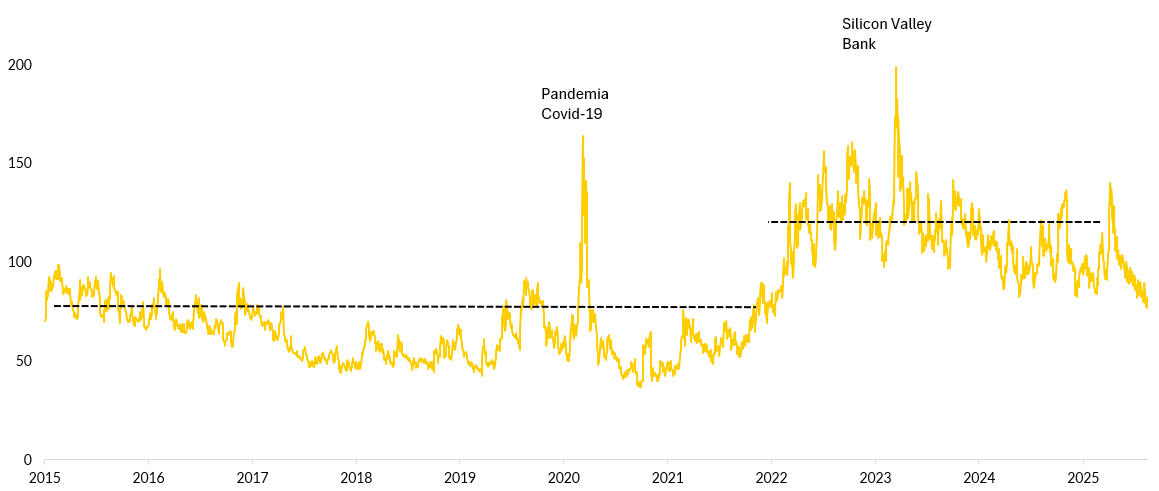

Embora menos conhecido, o MOVE Index, muitas vezes chamado de “VIX da renda fixa”, mede a volatilidade implícita dos Treasuries americanos e funciona como um termômetro do nervosismo no mercado de juros.

Ao analisarmos o gráfico deste índice, é possível notar três grandes capítulos recentes. O primeiro, em 2020, foi o choque da pandemia. Com incerteza global e liquidez evaporando, o índice disparou para níveis históricos. O segundo, em 2023, foi marcado pela falência do Silicon Valley Bank em meio ao ciclo agressivo de alta de juros nos EUA, acentuando temores sobre a estabilidade do sistema financeiro. Já no terceiro e atual, a volatilidade média se mantém mais alta que na década anterior, com expectativas de inflação em alta, incertezas crescentes e uma trajetória desafiadora da dívida.

Os riscos de uma inflação mais persistente pressionam o Fed a manter a taxa de juros em patamares relativamente elevados, mas o banco central americano enfrenta um dilema, buscando evitar uma desaceleração mais intensa da atividade ao mesmo tempo. Além das tarifas, potencialmente inflacionárias, no campo fiscal, a One Big Beautiful Bill pode aumentar os gastos públicos em US$ 3,4 tri em dez anos, impulsionando ainda mais a atividade (e possivelmente a inflação), e elevando o déficit primário americano, que já está em nível recorde. Por fim, os ataques à autonomia do Fed pelo governo, que pressiona por juros mais baixos, podem prejudicar a credibilidade das decisões de juros e movimentam as taxas de longo prazo no mercado.

O mercado lida muito bem com riscos, mas não sabe lidar com incertezas. Embora pareçam sinônimos, o momento atual mostra bem como não são. Riscos são mensurados, controlados, precificados. Por outro lado, incertezas, o que você não consegue medir o impacto nem prever, geram dificuldades adicionais de precificação. No cenário atual, as declarações de Trump adicionaram um grau de incerteza elevado no mercado, com tarifas surgindo, sumindo, ataques institucionais ocorrendo e a dúvida permanecendo: “quando e qual será o próximo solavanco?”

A situação da dívida é outro ponto crucial: os EUA têm um déficit primário/PIB de 3,3%, um déficit nominal/PIB de 6,3% e essa situação vem se deteriorando, principalmente a partir de 2008 (saiba mais em “A Trajetória da Dívida Americana: Um Alerta Cauteloso”). Isso não é novidade, com as três principais agências de rating do mundo já tendo rebaixado as Treasuries americanas. Nesse cenário, os juros longos apresentaram comportamento diferente do padrão histórico, subindo ao mesmo tempo em que as ações apresentam quedas, ou seja: uma correlação positiva, diminuindo seu potencial de proteção em carteiras diversificadas.