Bolsa americana está cara ou barata? Uma análise além da superfície | Gráfico da Semana

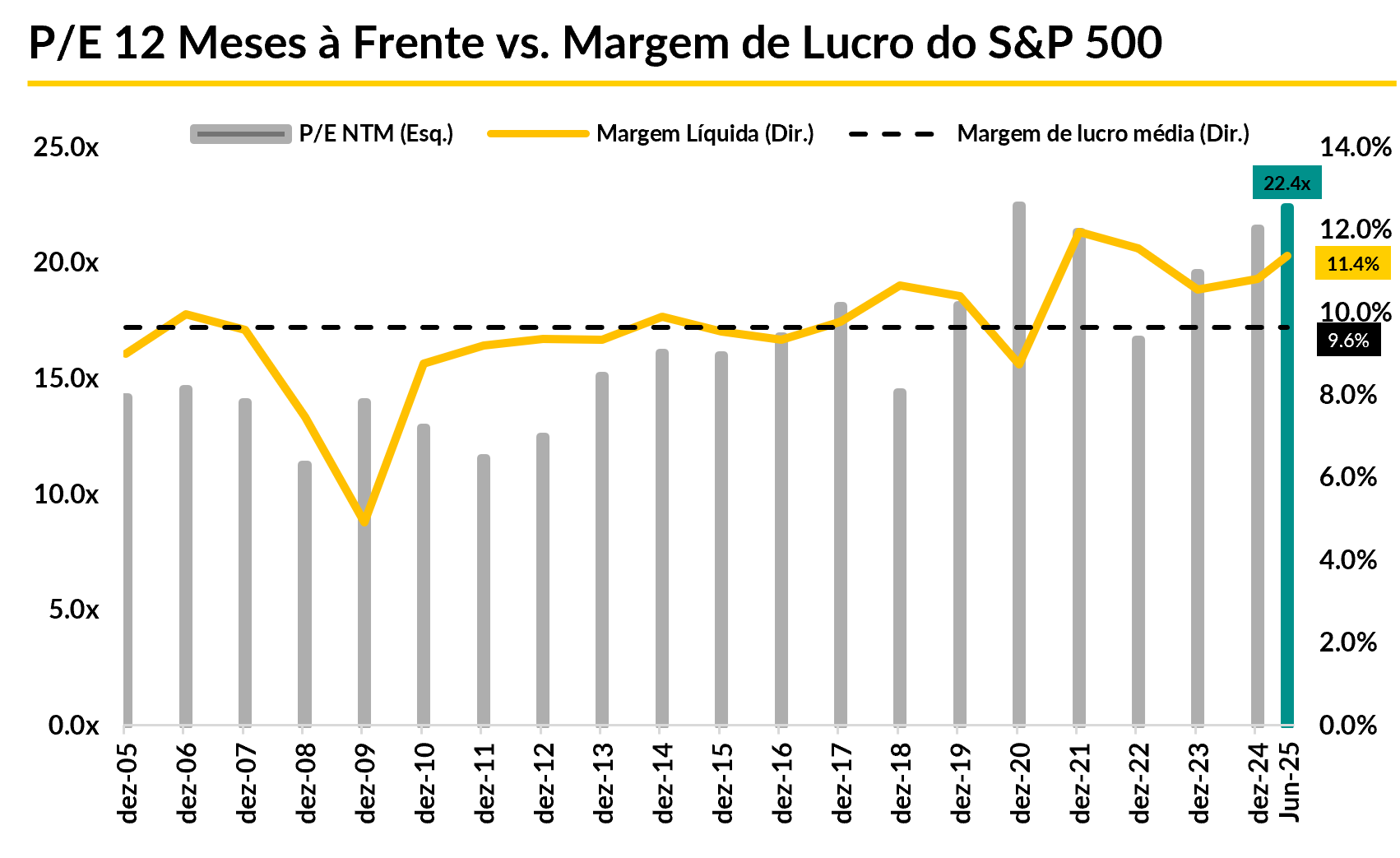

O S&P 500 sobe quase 9% neste ano, alcançando novos recordes e alimentando a discussão recorrente sobre a bolsa americana estar “cara”. Historicamente, na média dos últimos 20 anos, os preços das ações do índice correspondem a 16,5x o lucro projetado para as companhias - ou seja, o índice tem um histórico de negociar a 16,5x P/E (preço sobre lucro, em inglês). Atualmente, este múltiplo está em 22,4x P/E. Na prática, isso significa que, em média, os investidores estavam dispostos a pagar ~US$16 por US$1 de lucro das companhias na média dos últimos 20 anos. Hoje, paga-se ~US$22 por US$1 de lucro.

Olhando apenas por este ângulo, portanto, a bolsa parece estar cara. Mas acreditamos que alguns fatores contribuem para justificar os patamares atuais.

- Composição do índice

Em janeiro, comentamos sobre a mudança na composição nos últimos 10 anos com o questionamento: Afinal, a bolsa americana está numa bolha? - Nomad Invest. A participação e concentração de companhias de tecnologia dentro do índice aumentou consideravelmente, incorporando um maior fator de crescimento dentro do S&P 500 quando comparado a 10 e, obviamente, 20 anos atrás. - Crescimento dos lucros

Quando comparamos a margem de lucro do índice, assim como fizemos com os múltiplos, ao longo dos últimos 20 anos, o que vemos é um crescimento de aproximadamente 18,5% em relação à média, com a métrica a 11,4% hoje contra 9,6% na média histórica.

Com uma combinação dos dois pontos anteriores, a composição do índice favorece a expansão de margens dentro do S&P 500, porque, na média, as companhias de tecnologia apresentam uma alta margem operacional — ou seja, por conta de uma melhor relação de custos do que antigamente, a tendência é que, conforme as empresas cresçam, ocorra uma expansão de margens por conta da escala. - Expectativas vs. realidade

No nosso último relatório sobre os resultados corporativos no 1T25, reportamos que o crescimento de lucros foi quase o dobro do que os analistas projetaram, o que significa que o denominador do Múltiplo de P/E, que é o lucro das companhias, foi maior do que era esperado. Com o aumento do denominador, o múltiplo diminui. Isso significa que, se os lucros das empresas crescerem mais do que os analistas esperam, o prêmio pago pode ser justificado. No caso, se o S&P crescesse 35% acima do esperado nos próximos 12 meses, esse múltiplo convergiria para a média dos últimos 20 anos.

Por exemplo: em 2022, a Nvidia (NVDA) negociava a mais de 50x P/E NTM. Mas isso se mostrou um efeito de projeções “tímidas”: a companhia cresceu muito acima das projeções, valorizando mais de 480%, e negociando hoje a 34,4x a mesma métrica.

Isso significa que o mesmo pode acontecer com o índice? Não necessariamente, mas tudo depende do crescimento apresentado em relação ao prêmio pago. Atualmente, os principais riscos para o crescimento dos lucros das empresas estão relacionados aos impactos de políticas comerciais, o que já está implícito nas estimativas do mercado. Na ponta positiva, o avanço da inteligência artificial tem potencial de melhorar a produtividade das companhias e, consequentemente, as margens, acima destas projeções.