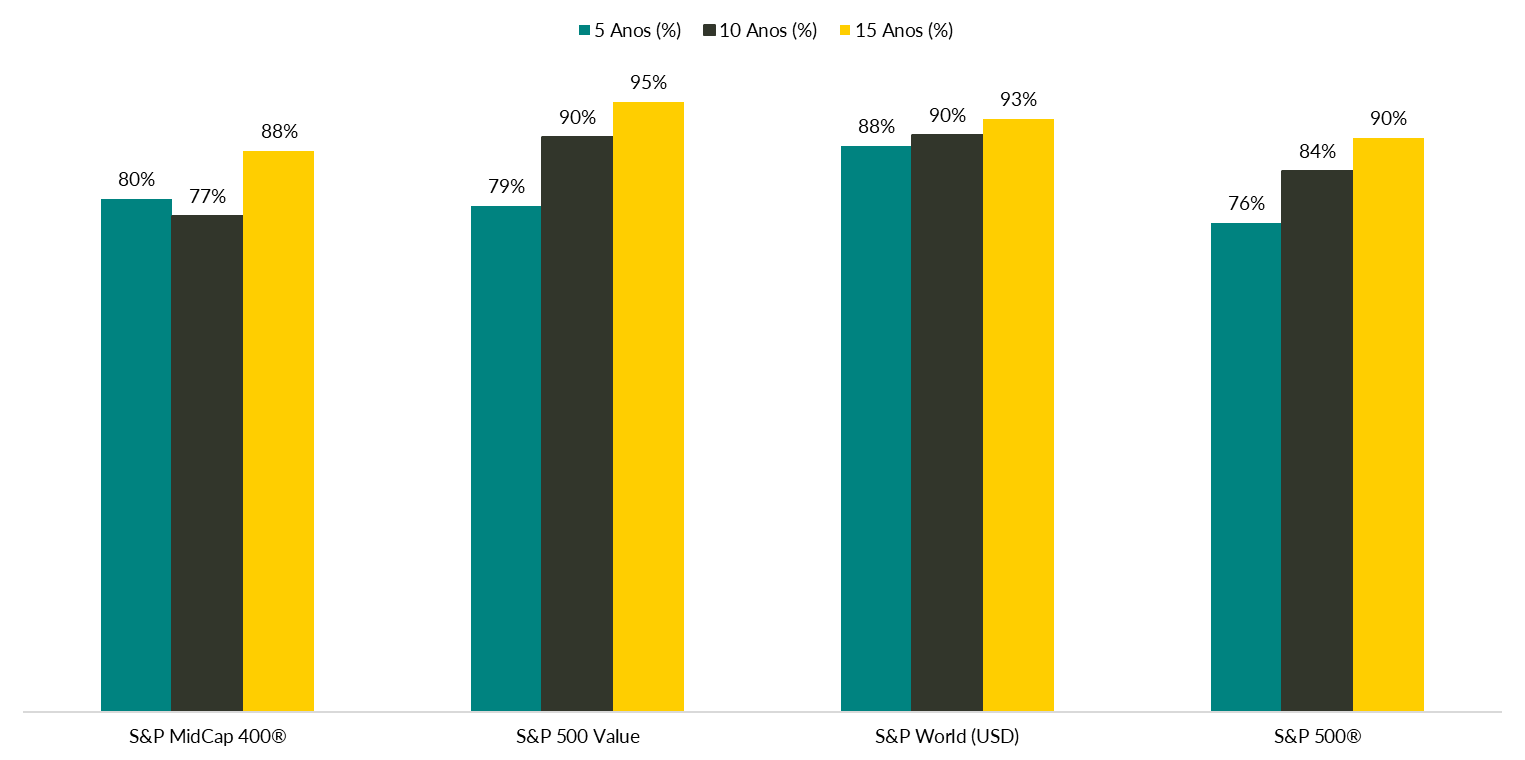

A discussão sobre a eficácia da gestão ativa é recorrente: em um mercado competitivo, quantos gestores conseguem entregar alfa (ou seja, ganhos acima do índice de referência) de forma consistente? O relatório SPIVA® U.S. Year-End 2024, que analisou 2.187 fundos domésticos nos EUA ajuda a responder essa questão. Em intervalos considerados curtos para investimentos, quase 80% dos fundos ficam abaixo de seus benchmarks. No horizonte de 10 e 20 anos, a fotografia se torna ainda mais contundente, com mais de 90% dos fundos atrás de seus índices de referência, sinalizando que a gestão passiva tende a levar vantagem quando se observa o longo prazo.

Um dos fatores que explicam esse padrão é o custo da gestão ativa. Taxas de administração, despesas operacionais e custos de transação reduzem de forma sistemática a margem de retorno, de modo que mesmo gestores com resultados próximos ao benchmark acabam ficando para trás quando considerados os resultados líquidos.

Outro ponto central é a profissionalização do mercado. Hoje, a maior parte das negociações é feita por investidores institucionais altamente qualificados. Como observa Craig Lazzara, diretor da S&P Dow Jones Indices e um dos responsáveis pelo SPIVA, “gestores ativos bem-sucedidos têm adversários igualmente habilidosos — ser mediano é simplesmente ser o mercado.” Essa constatação ajuda a entender por que a busca por retornos consistentes acima do índice se tornou cada vez mais difícil.

Além disso, a própria concentração dos retornos tem desempenhado papel decisivo. Em anos recentes, grande parte da valorização do S&P 500 veio de poucas empresas de tecnologia. Para os gestores ativos, isso criou um dilema: quem não concentrou exposição nesses nomes perdeu o movimento; quem tentou diversificar acabou diluindo os ganhos. Essa dinâmica reforça o desafio estrutural da gestão ativa, que precisa vencer custos, rivais igualmente capacitados e, ainda, a concentração cada vez maior dos retornos do mercado em poucas empresas.

Nesse contexto, os ETFs ganham valor como instrumentos que oferecem baixo custo, transparência e acesso direto ao desempenho dos próprios benchmarks, tornando-se alternativas cada vez mais atraentes para investidores em busca de consistência.